İstanbul

Az Bulutlu

11°C

İstanbul

11°C

Az Bulutlu

Salı Az Bulutlu

11°C

Çarşamba Parçalı Bulutlu

13°C

Perşembe Parçalı Bulutlu

14°C

Cuma Az Bulutlu

15°C

GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Türkiye Ekonomik Güven Endeksi (Eyl) | 94,3 | |

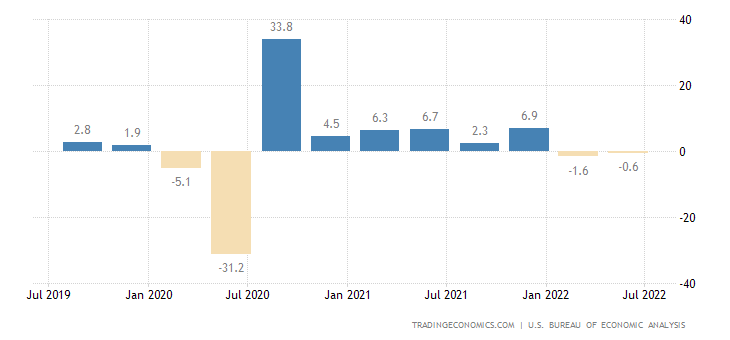

| 15:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (2. Çeyrek) | -0,60% | -0,60% |

| 15:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 220K | 213K |

| 16:30 | USD | FOMC Üyesi Bullard’ın Konuşması | ||

| 20:00 | USD | FOMC Üyesi Mester’ın Konuşması |

“ÖNE ÇIKANLAR”

“Asya piyasalarına İngiltere desteği ”

İngiltere Merkez Bankası’nın iki hafta boyunca 71 milyar Dolarlık tahvil alımı açıklaması ardından piyasaların destekleneceği yönündeki beklentiler ABD borsalarıyla birlikte Asya borsalarını da pozitif etkiledi. Japonya’da endeks 0,75% yükselirken, Hong Kong’da 1,25%, Çin’de 0,3% civarında toparlanma izlendi.

ABD endeks vadelileri ise dünkü kapanış bölgelerine yakın seyretti. Dolar endeksi dün yaşanan düşüş sonrasında toparlanma çabasını ön plana çıkarırken, ABD 10 yıllık tahvil faizi düşüş sonrasında 3,76% bölgesine kadar toparlandı.

İngiltere Merkez Bankası’nın bir taraftan sıkılaşırken, geçici de olsa parasal sıkılaşmaya karşıt olarak uyguladığı politikanın etkilerinin kısa ömürlü olma ihtimali yüksek görülüyor.

Öte yandan birçok Fed yetkilisinin agresif para politikasının korunmasına ilişkin açıklamaları devam ediyor.

Petrol fiyatları Dolar endeksindeki geri çekilme, İngiltere Merkez Bankası’nın risk iştahında yarattığı iyimserlik, Meksika Körfezi’nde üretimi tehdit eden kasırga haberi ve ABD’de gerileyen stok rakamları ile birlikte dün etkili bir yükseliş yaşaması ardından Asya seansında sakin seyretti.

ABD

“Resesyonun teyit edilmesi bekleniyor”

ABD’de ikinci çeyrek büyümesine ilişkin nihai rakam açıklanacak. İkinci okumada önceki çeyreğe göre daralmanın 0,6% olduğu açıklanmış, bu da pandemi başlangıcından sonra ABD ekonomisinin tekrar resesyona girdiğini göstermişti. Nihai rakamın resesyonu teyit etmesi bekleniyor. Ancak nihai veri olmasına karşın verinin güncellenip güncellenmeyeceği de piyasa beklentisi – sonuç ilişkisi nedeniyle piyasaları etkileyebilir.

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

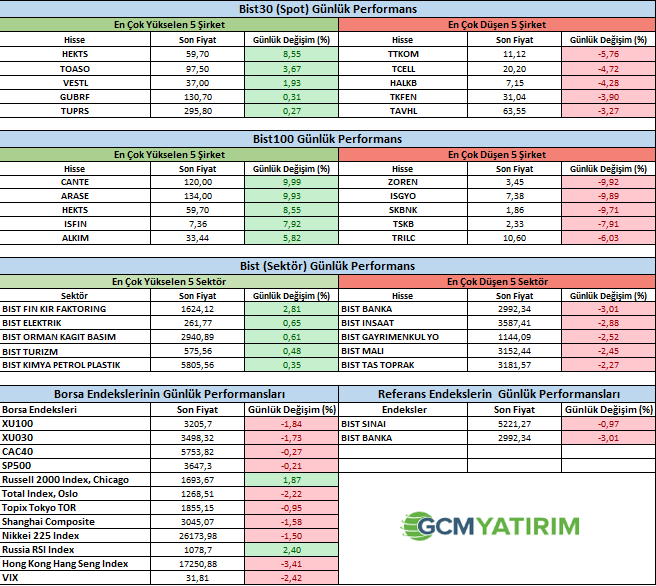

Borsa endeksi öğleden sonra gelen satışlarla günü %2.07 değer kaybı ile tamamladı. BIST’in dünya piyasalarından negatif ayrıştığını dün için söylemek mümkün. Bankacılık hisselerindeki oynaklık devam ederken endeks üzerinde baskı yarattığını izliyoruz. Birkaç gündür dirençli görünüm sergileyen Sınai endeksinin de satışlara yenik düştüğünü izledik. Özellikle Telekom, İnşaat ve Metal Ana sanayi şirketlerindeki düşüşler etkili olmuş görünüyor. Endeksin bir süredir 3300 seviyelerindeki 22 günlük ortalamasının üzerine yerleşmekte güçlük çektiğini ifade ediyoruz. Endeksin günlerdir süren başarısız girişimlerinin ardından kar satışları devreye girdi. 3150 seviyesi ilk destek olarak izlenirken, bu seviyenin de altına gerilemesi durumunda 3050 seviyelerindeki 50 günlük ortalama önemli bir destek olacaktır. Banka hisselerinde ve bu payların VIOP pozisyonları ile ilgili görüşmelerin sürdüğünü söylemek mümkün. Yapılan özel işlemlerle büyük ölçüde risklerin önemli bir kısmı kontrol altına alınmış olabilir ancak yükümlülükler dışında finansman sorunun da tam olarak çözülmesi gerekiyor. Aksi taktirde banka hisselerindeki baskı piyasayı olumsuz etkilemeye devam edebilir. Genel olarak 3.çeyrek bilançolarının azalan bir ivme ile olsa bile güçlü gelmesini bekleyebiliriz.

Bu nedenle endeksteki düşüşün kalıcı bir aşağı trende dönüşmesini beklemiyoruz. Ekim ayı ile birlikte bilanço beklentilerinin piyasayı pozitif etkilemesi beklenebilir. Cumhurbaşkanı Erdoğan’ın dünkü açıklamaları TCMB’nin faizleri indirmeye devam edeceğini işaret ediyor. Bunun kredi faizlerine ve finansman kolaylıklarına ne kadar etki edeceği önemli olacak. ABD endeksleri ise günü tepki yükselişi ile kapadı. Bu yükselişin geçici bir tepki olduğunu ve kalıcı bir trend haline dönüşmesi için gerekli şartların henüz oluşmadığını düşünüyoruz. Bugün içeride Eylül ayı Ekonomik Güven Endeksi izlenirken, dışarıda Euro Bölgesi Tüketici Güveni ve Almanya Eylül TÜFE verisi alınacak. ABD kanadında ise 2Ç büyüme final verisi izlenecek.

ŞİRKET HABERLERİ

ALKIM: Konya Cihanbeyli Bolluk Gölü Tesislerimizdeki Sodyum Sülfat ünitelerimizin sökülerek, tam kapasitede yüksek verimlilikle çalışmalarını sağlamak amacıyla, yaklaşık 190 milyon ton rezervi ve gelişmiş alt yapısı bulunan Çayırhan Sodyum Sülfat Tesislerimize çelik binaları ile birlikte nakledilmesine ve yeni teknik iyileştirmeler ile orada çalıştırılmalarına karar verilmiştir. Gerek yurtiçi tüketim noktalarına gerekse Derince ihracat limanlarına yakınlığı dolayısıyla Çayırhan’ın lojistik avantajı da şirketimize ilave katkı sağlamış olacaktır.

PAY ALIM ve SATIM HABERLERİ

PARSN: Güriş grup lider şirketlerinden Güriş Holding A.Ş., Güriş Holding bütünsel vizyonu ve ekonomik dayanışması ve yatırımcılarının desteklenmesi amaçlı, Şirketimizin dolaylı ilişkili firması ve Güriş Sanayi Grubu çatısı altında faaliyet gösteren Parsan Makina Parçaları Sanayii ve Tic. A.Ş.’nin payları ile ilgili olarak 27/09/2022 – 27/09/2022 tarihinde 50,50 – 50,50 TL fiyat aralığından 8.000,00 TL toplam nominal tutarlı alış işlemi ve/veya 0 TL toplam nominal tutarlı satış işlemi tarafımızca gerçekleştirilmiştir. Bu işlemle birlikte PARSAN Makina Parçaları Sanayii A.Ş. sermayesindeki paylarımız 27/09/2022 tarihi itibariyle %0,1141 sınırına ulaşmıştır. İşlemin detaylarına ilişkin bilgiler aşağıdaki tabloda yer almaktadır. (ALIŞ)

Kaynak GCM Yatırım

Hibya Haber Ajansı