İstanbul

Çok Bulutlu

13°C

İstanbul

13°C

Çok Bulutlu

Pazar Hafif Yağmurlu

12°C

Pazartesi Hafif Yağmurlu

7°C

Salı Karla Karışık Yağmurlu

6°C

Çarşamba Karla Karışık Yağmurlu

6°C

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

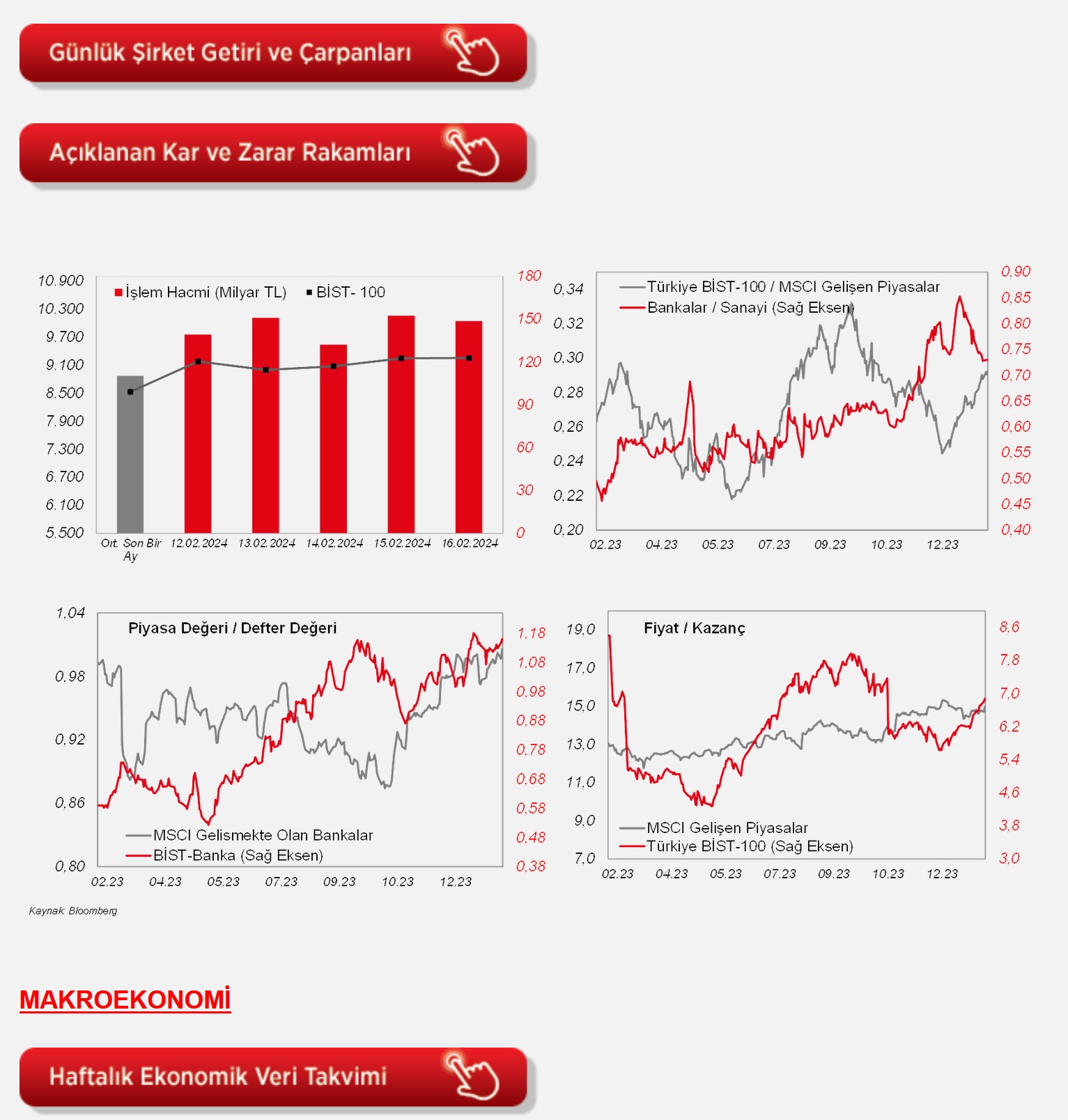

Geçen haftayı BIST100 endeksi %2,3 oranında primle tamamladı. ABD tahvil faizlerindeki yükselişe karşın risk primimizdeki iyileşme ile Bankacılık endeksi (XBANK) %4,3, Sınai endeksi (XUSIN) ise %4,4 oranında yükseliş kaydetti. Öte yandan, TUPRS, ASELS, ISCTR, SASA ve HEKTS endekse puan bazlı en fazla katkı yapan hisseler olarak öne çıkarken, uzunca bir süre yaşanan negatif ayrışmanın ardından toparlanmaya çalışan ve bu hafta finansallarını açıklayacak EREGL de endeksteki yükselişe destek verdi. Başta THYAO olmak üzere BIMAS ve SAHOL ise endekste negatif etki etti. Geçtiğimiz Enflasyon Raporu toplantısında faiz artırımlarına ara verildiğinin işaretinin verilmesi borsa için önemli bir katalizör olurken, Türkiye – ABD ilişkilerine yönelik yaşanan ilerlemenin fiyatlamaları desteklediği söylenebilir. Nitekim TL varlıklara yabancı ilgisinin sürdüğü gözlendi. Yeni haftaya başlarken ise olumsuz bir gelişme yok. Bu kapsamda, BIST100'de yükseliş eğilimi bugün de sürebilir. Diğer yandan, Dolar bazlı grafiklerde önceki seviyelere yaklaşılması bir miktar alım ivmesini sınırlayabilecekken, sektörel ayrışmalar sürebilir. Bu kapsamda, petrokimya, savunma, demir – çelik, cam sektörlerini öne çıkarıyoruz. Bilançolar çok güçlü gelmese de CDS'deki geri çekilmeye istianeden Banka ve Holding de yine radarda olabilir. Veri takviminde bu hafta yurtiçinde faiz değişikliği beklenmeyen TCMB faiz kararı takip edilecekken, yurtdışında Fed toplantı tutanakları ve PMI'lar öne çıkıyor. Ayrıca Nvidia'nın finansalları da yakından izlenecek. Bu sabah küresel fiyatlamalara bakıldığında ise Asya'da tatilden dönen Çin Şanghay pozitif seyrediyor. Hong Kong borsası eksideyken, Japonya hariç MSCI Asya Pasifik endeksi yatay. ABD vadelileri ise hafif artıda. BIST100'ün de güne alıcılı bir görüntüyle başlamasını bekliyoruz.

ABD'de ocak ayı ÜFE verileri takip edildi. Manşet ÜFE aylık bazda aralıkta %0,1 oranında düşüşün ardından ocakta %0,3 oranında artışla beklentilerin (%0,1 artış) üzerinde artış sergiledi ve böylece son beş ayın en güçlü artışını kaydetti, yıllık bazda ise %1'den %0,9 seviyesine hafif geriledi, beklentiler ise %0,6 seviyesine gerilemesi yönündeydi.

Bunun yanında, gıda ve enerji ürünlerini dışlayan çekirdek ÜFE ise aylık bazda aralıkta %0,1 oranında düşüşün ardından ocakta %0,5 oranında artışla beklentilerin (%0,1 artış) üzerinde artışla son altı ayın en güçlü yükselişini kaydetti, yıllık bazda ise %1,7'den %2 seviyesine yükseldi ve böylece son üç ayın en yüksek seviyesinde kaydedildi, beklentiler ise %1,6 seviyesine gerilemesi yönündeydi.

ABD'de şubat ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi açıklandı. Buna göre, şubat ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi, 79'dan 79,6 seviyesine hafif yükselmekle birlikte beklentilerin (80) altında kaydedildi ve böylece Temmuz 2021'den bu yana en yüksek seviyelerdeki seyrini sürdürdü.

Ayrıca yurt içinde, TCMB tarafından şubat ayı Piyasa Katılımcıları Anketi yayınlandı.

Katılımcıların, bu yıl sonu TÜFE beklentisini, %42,01 seviyesinden %42,96'ya yukarı yönlü revize ettiği görülürken, 12 ay sonrasına ilişkin yıllık enflasyon beklentisini %39,09'dan %37,78 seviyesine ve orta vadeli TÜFE beklentilerinden 24 ay sonrasına ilişkin yıllık enflasyon beklentisini ise %23,69'dan %23,05 seviyesine kısmi aşağı revize ettikleri gözlenmekte. Ayrıca politika faizinin TCMB'nin bu haftaki faiz toplantısında %45 seviyesinde sabit tutulması beklenirken, 3 ay sonrasında da %45 seviyesinde korunması bekleniyor. 12 ay sonrasına ilişkin politika faizi beklentisi ise %36,54'ten %36,62 seviyesine hafif yükselirken, 24 ay sonrasına ilişkin politika faizi beklentisinin ise %23,98'den %23,89 seviyesine hafif gerilediği gözlenmekte.

Piyasa katılımcılarının bu yıl sonu için büyüme beklentisinin, muhtemelen küresel ekonomideki zayıf seyir ve parasal sıkılaşmanın gecikmeli etkileriyle %3,35'ten %3,28 seviyesine hafif aşağı yönlü revize edilmekle birlikte son iki aydır %4 seviyesinin altında seyrettiği gözlenmekte, bunun aynında gelecek yılki büyüme beklentisinin de %3,85'ten %3,83 seviyesine hafif aşağı yönlü güncellemeyle birlikte yataya yakın seyrettiği görülmekte.

Cari açık beklentisi bu yıl sonu için 34,4 milyar USD'den 34,6 milyar USD'ye hafif yukarı yönlü revize edilirken, gelecek yıl sonu cari açık beklentisi ise 33,3 milyar USD'den 32,9 milyar USD'ye hafif aşağı yönlü revize edilmiş.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, piyasaların odak noktasında, çarşamba günü Fed'in ocak ayı FOMC toplantısına ilişkin tutanaklar olacak. Fed, son toplantısında beklentilerle uyumlu olarak federal fonlama faiz aralığını %5,25-%5,50 bandında sabit tutmuştu ve böylece üst üste dört toplantıda faizleri değiştirmemişti, kararın oybirliğiyle alındığı görülmüştü. Ayrıca Fed, faiz indirimine açık olduğuna, ancak indirimin hemen olmayacağına yönelik sinyal vermişti. Bu kapsamda, bu hafta yayınlanacak Fed'in toplantı tutanakları para politikasının geleceğine yönelik olası yeni sinyaller açısından dikkatle takip edilecek. Bunun yanında, ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan şubat ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri perşembe günü takip edilecek. Öte yandan, perşembe günü istihdam piyasası verilerinden, haftalık yeni işsizlik maaşı başvuruları verisi izlenecek. Perşembe günü ayrıca konut piyasası verilerinden, ocak ayına ilişkin ikinci el konut satışları verisi takip edilecek.

Avrupa tarafında, piyasaların odak noktasında, perşembe günü ECB'in ocak ayı toplantısına ilişkin tutanaklar olacak. ECB son toplantısında, faizleri beklentilerle uyumlu olarak sabit tutarak son üç toplantıda faizleri değiştirmemişti, bunun yanında faiz indirimlerinin halen uzak olabileceğine işaret eden ifadeleri korumuştu. Buna göre ECB, temel refinansman faiz oranını %4,50'de, marjinal borç verme faiz oranını %4,75'te ve mevduat imkanı faiz oranını ise %4 seviyesinde sabit bırakmıştı. Karar metninde, faizlerin mevcut seviyelerde yeterince uzun süre tutulmasının tüketici fiyatlarının kontrol altına alınmasına önemli katkı sağlayacağı kaydedilmişti. ECB'nin bu hafta yayınlanacak toplantı tutanaklarında ise gelecek dönemde para politikasının seyrine yönelik daha fazla ipucu aranacak. Bunun yanında, Avrupa genelinde de son ekonomik görünüme ilişkin bilgi veren şubat ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri perşembe günü takip edilecek. Ayrıca çarşamba günü Euro Bölgesi'nde şubat ayı öncü tüketici güveni verisi yayınlanacak. Bunu yanında, ECB'nin para politikasına yön verecek olan enflasyon verilerinden, perşembe günü Euro Bölgesi'nde ocak ayı nihai TÜFE verileri takip edilecek. Cuma günü diğer yandan Almanya'da geçen yılın dördüncü çeyreğine ilişkin GSYH büyümesi nihai verileri açıklanacak. Cuma günü öte yandan, Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi şubat ayı verisi açıklanacak.

Asya tarafında ise, yarın Çin Merkez Bankası'nın (PBoC) toplantısı izlenecek. PBoC'un yarınki toplantısında 1 yıllık LPR oranını%3,45 seviyesinde sabit tutması beklenirken, 5 yıllık LPR oranını ise 10 baz puanlık indirimle %4,10 seviyesine çekmesi bekleniyor. Ayrıca perşembe günü Güney Kore Merkez Bankası'nın toplantısı takip edilecek. Banka'nın bu haftaki toplantısında da politika faiz oranını sabit tutması bekleniyor.

Yurt içinde ise, bugün aralık ayı kısa vadeli dış borç istatistikleri, yarın ocak ayı yurt dışı üretici fiyat endeksi (YD-ÜFE) ve aralık ayı uluslararası yatırım pozisyonu istatistikleri, çarşamba günü aralık ayı tarımsal girdi fiyat endeksi ve şubat ayı tüketici güven endeksi verileri ve cuma günü ise şubat ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri ve ocak ayına ilişkin gelen yabancı ziyaretçi sayısı istatistikleri yayınlanacak. Ayrıca perşembe günü TCMB'nin PPK toplantısı izlenecek.

Mevsim etkilerinden arındırılmış tüketici güven endeksi, ağustosta aylık bazda %15,1 oranında azalışla rekor hızda düşüş kaydetmesinin ardından eylül ayında %5,1, ekim ayında %4,4, kasım ayında %1,1 ve aralık ayında %2,6 oranında artış sonrasında ocak ayında ise %3,9 oranında artışla son beş ayda toparlanmayı sürdürmüştü ve böylece son yedi ayın en yüksek seviyesinde kaydedilmişti.

Sektörel güven endeksleri ocak ayında karışık bir görünüm sunmuştu. Buna göre, ocak ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi %4 oranında ve inşaat sektörü güven endeksi %3,3 oranında yükselirken, perakende ticaret sektörü güven endeksi ise %1 oranında ve reel kesim güven endeksi ise %0,5 oranında gerilemişti.

Kültür ve Turizm Bakanlığı'nın verilerine göre, gelen yabancı ziyaretçi sayısı aylık bazda aralıkta %1,6 düşüşle 2,5 milyon kişi seviyesinde gerçekleşmekle birlikte, aralık ayındaki veri tarihsel olarak en iyi aralık ayına işaret etmişti.

TCMB, geçen ayki PPK toplantısında politika faizini beklentilerle uyumlu olarak 250 baz puanlık artışla %42,50'den %45 seviyesine yükseltmişti. Böylece son sekiz toplantıdaki toplam faiz artışı miktarı 36,5 yüzde puana ulaşmıştı. Karar metninde TCMB'nin, ''parasal sıkılaştırmanın gecikmeli etkileri de göz önünde bulundurularak, dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine ulaşıldığının ve bu düzeyin gerektiği müddetçe sürdürüleceğinin'' ve ''politika faizinin mevcut seviyesinin aylık enflasyonun ana eğiliminde belirgin bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sürdürüleceğinin değerlendirildiği'' vurgulanmıştı. Böylece TCMB, sıkılaştırma döngüsünü tamamlayarak politika faizinde zirve seviyeye ulaşıldığına işaret etmişti.

Şirket haberleri

Yeo Teknoloji (YEOTK, Nötr): Şirketin %100 iştiraki Yeo Enerji Yatırımları'na bildirilen DSI yazısı ile toplam 58,15 MW kapasiteli hidroelektrik santralleri (Aşağı Aras Sıralı HES) Yeo Enerji Yatırımları uhdesinde kalmıştır. 180 GWh elektrik üretilmesi beklenen Aşağı Aras Sıralı HES projesi 49 yıllık su kullanım anlaşmasının imzalanması sonrası yürürlüğe girecektir.

Ziraat GYO (ZRGYO, Nötr): Ziraat Bankası 2023 yılı finansal sonuçlarını açıklamıştır. Banka'nın söz konusu konsolide finansal tabloları, enflasyon muhasebesi uygulanmaksızın ilgili BDDK düzenlemelerine uygun olarak hazırlanmıştır. Ziraat GYO, TMS 29 "Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama" gereğince enflasyon muhasebesi uygulanmış finansal raporların bildirimi için Ana Ortaklık'tan daha sonra finansal rapor açıklama olanağı tanınmıştır. Bu sebeple, Banka tarafından 16 Şubat 2024 tarihinde açıklanan 2023 yılsonu konsolide ve konsolide olmayan finansal tablolara dahil edilen Şirket ait finansal tablolar, enflasyon muhasebesine tabi tutulmamış ve bağımsız denetimden geçmemiş durumdadır.

Banka tarafından açıklanan söz konusu finansal tablolarda, Şirket 31 Aralık 2023 tarihli konsolide finansal tablolarına ilişkin yer verilen, 16,5milyar TL Cari Dönem Kar/Zararı, 10,9milyar TL Önceki Dönem Kar/Zararı tutarları ile 28 Aralık 2023 tarihli Kurul kararında belirlenen ek süre içerisinde enflasyon muhasebesine tabi tutularak bağımsız denetimden geçtikten sonra kamuya açıklanacak tutarlar arasında enflasyon muhasebesi kaynaklı fark oluşması beklenmektedir.

Ziraat Bankası: Ziraat Bankası'nın 4Ç2023'teki net dönem karı çeyreksel bazda %18,1 oranında artarak 34,7milyar TL'ye yükselmiştir. Bu çeyrekteki net faiz gelirleri 44,4milyar TL olarak gerçekleşmiştir. Önceki çeyrekte bu kalemden 49,5milyar TL gelir yazılmıştı. Net ücret ve komisyon gelirleri %39,2 oranında artarak 11,2 milyar TL'ye yükselmiştir. Toplam karşılıklar %53,8 oranında düşerek 5,2 milyar TL'ye gerilemiştir. Diğer yandan, üçüncü çeyrekte 5 milyar TL olarak gerçekleşen ticari kar geçen yılın son çeyreğinde 6,3 milyar TL ticari zarar dönüşürken, operasyonel giderler 21,9 milyar TL olmuştur. 7,7 milyar TL'lik vergi geliri sonrasında Banka'nın 4Ç2023'teki konsolide olmayan net dönem karı 34,7milyar TL olmuştur. Ek olarak, Banka'nın ortalama özsermaye karlılığı %44,6, kredi mevdaut oranı %67,2 ve takipteki kredi oranı %1,2'dir.

Dördüncü çeyrek karı sonrasında Ziraat Bankası'nın 2023'deki net dönem karı 89,9milyar TL olmuştur. Bir önceki yılda 41,1milyar TL kar yazılmıştı.

Sektör haberleri

Halka Arz: SPK Oba Makarnacılık (96,3mn adet, hisse başına fiyat: 39,24 TL) ile Alves Kablo'nun (40mn adet, hisse başına fiyat: 19,45 TL) halka arz başvurularını onayladı.

Konut: TÜİK Konut verilerini açıklamıştır. Türkiye genelinde konut satışları Ocak ayında bir önceki yılın aynı ayına göre %17,8 azalarak 80.308 oldu. Türkiye genelinde ipotekli konut satışları Ocak ayında bir önceki yılın aynı ayına göre %63,5 azalış göstererek 5.915 oldu. Toplam konut satışları içinde ipotekli satışların payı %7,4 olarak gerçekleşti. Öte yandan, yabancılara yapılan konut satışları Ocak ayında bir önceki yılın aynı ayına göre %50,5 azalarak 2.061 oldu. Ülke uyruklarına göre en çok konut satışı Rusya Federasyonu vatandaşlarına yapıldı.

Öte yandan, TCMB Konut Fiyat Endeksini (KFE) açıkladı. Buna göre, 2023 yılı Aralık ayında bir önceki aya göre %1,1 oranında artan KFE, bir önceki yılın aynı ayına göre nominal olarak %75,5, reel olarak ise %7,1 oranında artmıştır.

Diğer şirket haberleri

Aydem Enerji (AYDEM): Aydem Yenilenebilir Enerji'nin 2023 yılında yapmış olduğu CDP – Karbon Saydamlık Projesi (Carbon Disclosure Project) İklim Değişikliği Raporlaması sonucunda derecesi, "A Liderlik Seviyesi" olarak, Karbon Saydamlık Projesi, su (Water Security) Raporlaması sonucunda derecesi "A Liderlik Seviyesi" olarak teyit edilmiştir.

Bursa Çimento (BUCIM): Daha önce Yönetim Kurulu kararı ile alınan ve duyurulan Modernizasyon İnşaatı Projesi Yatırımı, artan maliyetler ve ara eleman ve işçilerin yeterli sayıda bulunamayışı ve ücretlerin ciddi anlamda artması, dünya ticaretindeki hammadde ve emtia temininde oluşan sıkıntıların diğer hizmet ve çalışmaların maliyetini yükseltmesi ile projeyi sürdürülebilir kılmaya yönelik çalışmaların etkisi ile 160mn EUR'ya tamamlanması ve yıl sonunda bitmesi öngörülen Modernizasyon Yatırımı bütçesinin güncellenmesine karar verilmiştir.

Gelecek Varlık (GLCVY): Şirket, Fibabanka'nın gerçekleştirdiği tahsili gecikmiş alacak satışında, satışa çıkarılan 87,2mn TL anapara büyüklüğündeki bireysel portföyün ihalesini en yüksek teklifi vererek kazanmıştır.

Parsan Makine (PARSN): Şirket'in Parsan Grup altında raporlanan bağlı ortaklığı Omtaş Otomotiv Transmisyon Aksamı San. ve Tic. A.Ş.'nin 5000 Ton'luk "Otomatik Dövme ve Transfer Hattı" yatırımı devreye alınmış olup, operasyonel testlerin ve deneme üretimlerinin tamamlanmasının ardından satış ve pazarlama faaliyetlerinin devam ettiği açıklanmıştır.

Kaynak: Ziraat Yatırım

Hibya Haber Ajansı