İstanbul

Hafif Yağmurlu

11°C

İstanbul

11°C

Hafif Yağmurlu

Pazartesi Parçalı Bulutlu

13°C

Salı Parçalı Bulutlu

16°C

Çarşamba Çok Bulutlu

16°C

Perşembe Az Bulutlu

15°C

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

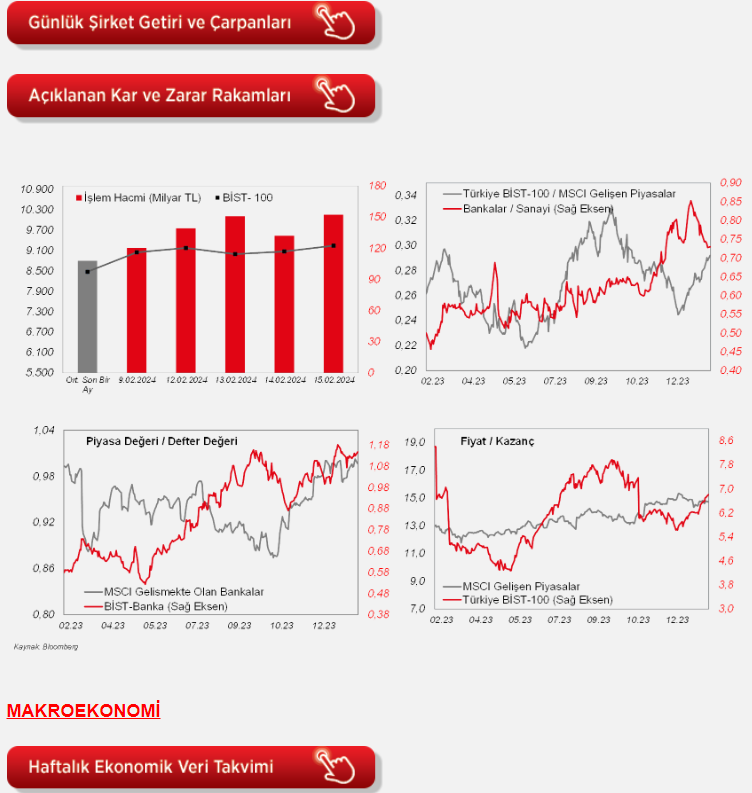

Dün 9.283 seviyesine kadar yükselen BİST-100'de kapanış 9.242 seviyesinden gerçekleşti ve günlük yükseliş %1,9 olarak hesaplandı. İşlem hacminin 152,4 milyar TL ile yaklaşık son 5 ayın en yüksek seviyesini gösterdiği günde 88 hisse günü pozitif bölgede tamamladı. Sigorta ve GYO endekslerinin BİST-100'den geri kaldığı ortamda, kimya, taş & toprak ve ticaret endeksleri ön plana çıktı. Endekse katkı olarak en yüksek etkiyi sağlayan ilk 3 hisse BIMAS, SASA ve TUPRS olarak sıralandı. Ek olarak dün yayımlanan TCMB verileri (9 Şubat 2024 itibariyle) yabancı yerleşiklerin hisse senedi alımlarının ardışık 5. hafta da devam ettiğini gösterdi (son 5 haftalık net yabancı alışı 535mn USD). Yurtdışına baktığımızda, dün ABD verileri karışıktı. Perakende satışlar, Ocak'ta bir önceki aya kıyasla %0,8 geriledi. Piyasa beklentisi ise aylık %0,2 azalacağı yönündeydi. Diğer taraftan haftalık işsizlik maaşı başvuruları 212bine gerileyerek 220bin olan beklentilerin altında gerçekleşti. Bu ortamda borsalar pozitif bir görüntü sergiledi. ABD'de endeksler %0,3-0,9 arasında yükseldi. Avrupa'da ise Euro Stoxx 50 endeksindeki günlük artış %0,7'yi gösterdi. Bu sabaha baktığımızda, Japonya hariç MSCI Asya Pasifik endeksi %0,9 civarında artıda. Bununla birlikte, ABD vadelileri karışık seyrederken, Avrupa vadelileri ise pozitif seyrediyor. Yurtiçinde BİST-100'ün hafif alıcılı bir başlangıç yapmasını bekliyoruz. Yurtiçinde bugün konut satışlarına ilişkin verileri ile piyasa katılımcıları anketi takip edilecek. ABD'de ise ÜFE (beklenti aylık %0,1, yıllık %0,6) açıklanacak. Son olarak, Avrupa'da ECB üyesi Schnabel ile Fed'den Barr ve Daly'nin konuşmaları izlenebilir.

ABD tarafında, üretimin seyrine ilişkin olarak ocak ayı sanayi üretimi ve kapasite kullanım oranı verileri takip edildi. Sanayi üretimi aralıkta aylık bazda yatay seyrin ardından ocakta %0,1 oranında sınırlı düşüş kaydetti, beklentiler ise %0,2 oranında artış yönündeydi.

Ayrıca ABD'de imalat sanayinin gidişatına ilişkin sinyal veren New York Fed Empire State imalat sanayi endeksi şubat ayı verisi izlendi. Endeks ocak ayında Mayıs 2020'den bu yana en düşük seviye olan -43,7'ye gerilemesinin ardından şubat ayında firmaların yeni siparişlerindeki düşüşün yavaşlaması ve sevkiyatlarındaki artışların etkisiyle -2,4 seviyesine beklentilerin üzerinde toparlanarak sıfır seviyesindeki büyüme eşik değerine yaklaştı, beklentiler ise -12,5 seviyesine gelmesi yönündeydi.

Bunun yanında, ABD'de iç talebin seyrine ilişkin sinyal veren perakende satışlar ocak ayı verisi açıklandı. Perakende satışlar aylık bazda aralıkta %0,4 oranında artışın ardından ocakta %0,8 oranında düşüşle beklentilerin (%0,2 düşüş) üzerinde düşüş kaydederek geçen yılın mart ayından bu yana en sert düşüşü gerçekleştirdi.

Öte yandan, ABD'de istihdam piyasası verilerinden, haftalık yeni işsizlik maaşı başvuruları, hafif artış beklentilerine karşın 220 bin kişi seviyesinden 212 bin kişi seviyesine gerileyerek son dört haftanın en düşük seviyesinde kaydedilmekle birlikte tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Ayrıca İngiltere'de geçen yılın son çeyreğine ilişkin GSYH büyüme öncü verileri takip edildi. İngiltere ekonomisi geçen yılın birinci çeyreğinde çeyreklik bazda %0,2 oranında büyümenin ardından ikinci çeyrekte büyüme hızı %0 seviyesine yavaşlayarak durağan seyre işaret etmişti, üçüncü çeyrekte ise %0,1 oranında daralma kaydetmişti, dördüncü çeyrekte ise %0,3 oranında daralarak beklentilerin (%0,1 daralma) üzerinde zayıflama kaydetti ve böylece resesyona girdi.

Yurt içinde ise, Hazine ve Maliye Bakanlığı tarafından ocak ayı Merkezi Yönetim bütçe dengesi verisi yayınlandı. Bütçe dengesi, aylık bazda aralıkta 842,5 milyar TL seviyesinde tarihi yüksek seviyede açık vermesinin ardından ocak ayında söz konusu rekor seviyeye göre gerilemekle birlikte 150,7 milyar TL seviyesinde belirgin açık verdi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, ocak ayı ÜFE verileri TSİ 16.30'da izlenecek.

Bunun yanında şubat ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi TSİ 18'de açıklanacak.

Yurt içinde ise, ocak ayı tarım ürünleri üretici fiyat endeksi ve konut satışları ve aralık ayı konut fiyat endeksi verileri takip edilecek. Ayrıca TCMB tarafından şubat ayı Piyasa Katılımcıları Anketi yayınlanacak.

Şirket haberleri

Aksa Akrilik (AKSA, Sınırlı Negatif): Şirket'in 2023 yılı net dönem karı 1.652mn TL ile 2022 yılına göre %63,8 düşüş kaydetmiştir. Şirketin satış gelirleri 2023 genelinde 2022'ye göre %30,6 oranında azalmış ve 23.933mn TL olmuştur. Aynı dönemde satışların maliyeti de %30,7 oranında gerilemiş ve 19.980mn TL'yi göstermiştir. Böylece Şirket'in toplam brüt karı %29,8 oranında azalarak 3.953mn TL'ye ulaşmıştır. Aynı dönemde operasyonel giderler %7,6 oranında azalmış ve 1.047mn TL'yi göstermiştir. Diğer faaliyetlerden ise 2023'te net 286mn TL gider kaydedilmiş ve bunlara bağlı olarak da 2.619mn TL faaliyet karı oluşmuştur. 2022'de 4.131mn TL faaliyet karı kaydedilmişti. Şirketin yatırım faaliyetlerinden net gelirleri 117mn TL'yi göstermiştir. Net finansman giderleri 2023'de 1.039mn TL olarak gerçekleşmiştir. 2022'de net finansman giderleri 1.661mn TL idi. 2023'te 514mn TL parasal kazanç (2022: 1.701mn TL parasal kazanç) ve 663mn TL'lik vergi gideri sonrasında 2023 net dönem karı da 1.652mn TL olarak gerçekleşmiştir.

Ek olarak Şirket Yönetim Kurulu toplam 1.619mn TL kar payı dağıtılmasına karar vermiştir. Temettü bedellerinin (1,00 TL nominal değerli paya isabet eden temettü tutarı brüt 5,00 TL, net 4,50 TL.) Teklif edilen net nakit temettü dağıtım tarihi 3 Nisan 2024'tür. Dünkü kapanış fiyatına göre temettü verimi %5,1 olarak hesaplanmaktadır.

Aselsan (ASELS, Sınırlı Pozitif): TCDD ve Aselsan arasında 1.690mn TL sözleşme imzalandı.

Çan 2 Termik (CANTE, Sınırlı Pozitif): Şirket, Venezuela'da gerçekleşecek yeni faaliyetler ve devam eden süreçlere yönelik olarak Venezuela Devlet Petrol Doğalgaz Şirketi (PDVSA) tarafından sözleşmesi bulunan Multiservicios Tomlam CA'nın sahada çalışma izninin alındığını ve söz konusu petrol sektörleri ile ilgili olan tüm faaliyetlerin, işletmelerin veya ilgili hisselerinin Çan2 Termik A.Ş.'ye bedelsiz olarak devredilmesi hususunda Odaş ve Şirket arasında imzalanan Protokol çerçevesinde ilgili sürecin devam ettiğini açıklamıştır.

Çimsa Çimento Sanayi (CIMSA, Nötr): Şirket'in Mersin fabrikasında mevcut CAC (Kalsiyum Alüminat Çimento) üretim kapasitesine ilave olarak yapılan yeni üretim tesisi yatırımı deneme üretimi ve test süreçleri tamamlanarak devreye alınmıştır. Yeni yatırım ile birlikte Şirket'in CAC klinkeri üretim kapasitesi yıllık 65 bin tondan 131 bin tona yükselmiş ve böylece global CAC pazarında Şirket en büyük 3. üretici konumuna ulaşmıştır. Yeni üretim tesisinin Şirket'in ihracat pazarlarında büyüme ve katma değerli ürün gamını genişletme hedeflerine hizmet edeceği açıklanmıştır.

Enerya Enerji (ENERY, Nötr): Şirketin %62,99 oranında bağlı ortaklığı Enerya Kapadokya Gaz Dağıtım Yönetim Kurulu tarafından lisans kapsamının genişletilmesine ilişkin olarak doğal gaz dağıtımı yapmak üzere lisans kapsamının genişletilmesine karar verildiği ve bu kapsamda Enerji Piyasası Düzenleme Kurumu'na başvuruda bulunulduğu hususu şirkete bildirilmiştir.

Odaş Elektrik (ODAS, Sınırlı Pozitif): Şirket, %80 oranında iştirak ettiği, Ena Elektrik Üretim Limited Şirketi'ndeki hisselerinin tamamının devrine yönelik imzalanan Hisse Devir Sözleşmesi'nin fesh edildiğini, hidro elektrik santral yatırımlarının İç Karlılık Oranlarının beklenti dahilinde öngörülememesi de dikkate alınarak iştirak ettiği payların tamamının ödenmiş sermaye üzerinden gerçek bir kişiye devir işleminin tamamlandığını açıklamıştır.

Diğer şirket haberleri

Agrotech (AGROT): Şirket, Harmas Global Tarım ile çerçeve protokolü imzalamıştır. Söz konusu protokolde Konya ili mücavir tarımsal üretim bölgelerinde yapılacak olan 2024 yılı üretim sezonu için; 8.000 dekar (8.000.000 m²) alanda Nohut ve 2.000 Dekar (2.000.000m²) alanda kuru fasulye olmak üzere, toplam 10.000 dekar (10.000.000m²) alanda sözleşmeli tarımsal üretim yapma hususunda görüş birliğine varmışlardır.

Pınar Süt (PNSUT): The ONE Awards Bütünleşik Pazarlama Ödülleri'nde süt ve süt ürünleri kategorisinde Pınar Süt Mamulleri birincilik ödülünü aldı.

Sanifoam Endüstri Ürünleri (SANFM): Şirket'in aktifinde kayıtlı, Tekirdağ'da bulunan fabrika binasının, mevcut kiracısı olan 2M Kablo San. Tic. A.Ş. tarafından, ilgili gayrimenkulün satın alınması başvurusuna, finansmana erişimde mevcut olan zorluklar, kredi maliyetlerinin yüksek olması ve Sakarya Hendek Organize Sanayi Bölgesi'nde planlanan yeni fabrika yatırımı sebebiyle, satış hususunda görüşmelere başlanıldığı açıklanmıştır.

Ulusoy Un (ULUUN): Şirket'in bağlı ortaklığı olan Söke Değirmencilik San. ve Tic. A.Ş'.deki B grubu paylardan 11.500.000 adedinin 20 TL fiyatla ve özel emir blok satış yöntemiyle kurumsal bir yatırımcıya satış işlemi gerçekleştirildiği açıklanmıştır.

Kaynak Ziraat Yatırım

Hibya Haber Ajansı