İstanbul

Hafif Yağmurlu

11°C

İstanbul

11°C

Hafif Yağmurlu

Perşembe Az Bulutlu

14°C

Cuma Hafif Yağmurlu

12°C

Cumartesi Açık

12°C

Pazar Hafif Yağmurlu

11°C

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

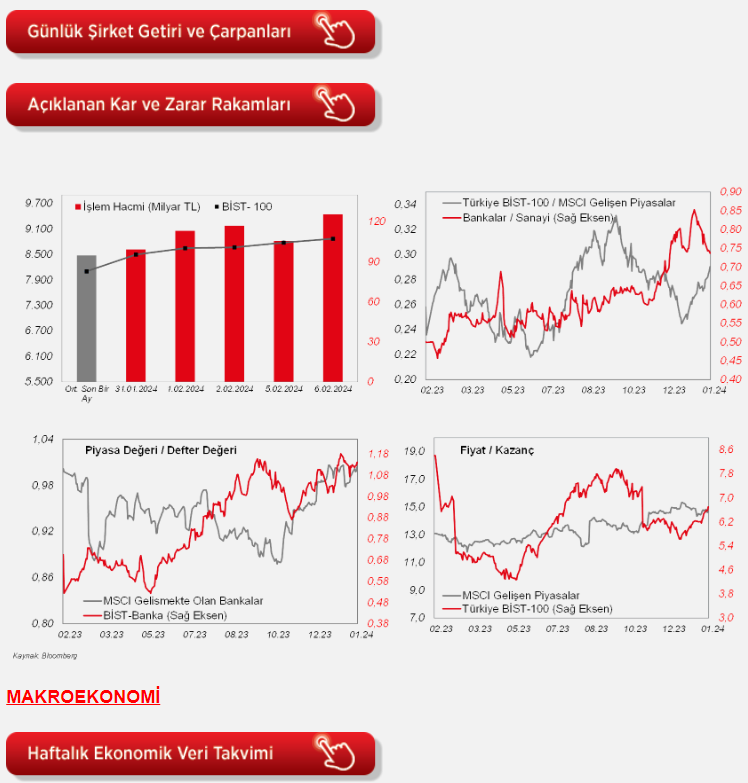

Borsa İstanbul'da pozitif hava dün de devam etti ve 75 hissenin artıda kapattığı BIST100'de günlük prim %1,05 olarak gerçekleşti. İletişim dışında ekside olan sektör bulunmazken, bilişim ve teknoloji sektörlerindeki güçlü yükseliş eğilimi sürdü. Bankacılık endeksi (XBANK) ve Sınai endeksi (XUSIN) ise sırasıyla %1,17 ve %1,14 yükseldi. Dolar bazlı grafikte dirençleri aşan BIST100 endeksinde yukarı yönlü hareketin işlem hacmi ile desteklenmesi olumlu olarak değerlendirilebilir. Dün 125,5 milyar TL hacimle (Son bir aylık ortalama 98milyar TL) yaklaşık son üç ayın en yüksek işlem hacmi gerçekleşti. TL bazlı grafikte rekor seviyede kapanışlar yapan BIST100 endeksinde Dolar bazlı grafikte kısa vadeli yükseliş için halen alan var gözüküyor. Bu kapsamda, yeni Merkez Bankası Başkanı Fatih Karahan'ın Başkanlık edeceği yarınki Enflasyon Raporu öncesinde BIST100 endeksi 8.800 seviyesinin üzerinde kalarak 9.000 bölgesini hedefleyebilir. Yurtdışında ise önümüzdeki birkaç toplantıda Fed'e yönelik azalan faiz indirim beklentilerine karşın borsalarda dirençli görüntü sürüyor. Dün kısmi primlerle günü kapatan ABD borsaları bu sabah vadelilerde artıda kalma çabasında. Asya tarafında, Çin borsasındaki oynaklığı azaltmaya yönelik otoritelerden gelen adımların etkisi yavaş yavaş görülüyor. Şanghay endeksi bu sabah %1 civarında yükselişte. Japonya hariç MSCI Asya Pasifik endeksi de yaklaşık %0,4 primli. Bugün piyasalar üzerinde etkili olabilecek önemli bir veri akışı bulunmuyor.

Almanya'da fabrika siparişleri aylık bazda kasımda yatay seyrin ardından, aralıkta hafif düşüş beklentilerine karşın %8,9 oranında artış kaydetti ve böylece Haziran 2020'den bu yana en güçlü artışı sergiledi. Fabrika siparişleri yıllık bazda ise kasımda %4,7 oranında düşüşün ardından aralıkta %2,7 oranında artış kaydetti. Bu kapsamda beklentilerden güçlü gelen veri, zayıf küresel talep nedeniyle belirgin zayıflama görülen Almanya ekonomisine ilişkin toparlanma beklentisini güçlendirdi.

Euro Bölgesi'nde perakende satışlar, aylık bazda kasımda %0,3 artışın ardından aralıkta %1,1 oranında gerileyerek beklentilerin üzerinde düşüş kaydetti ve böylece son bir yılın en sert düşüşünü sergiledi, yıllık bazda ise düşüş hızı %0,4'ten %0,8 seviyesine geldi ve üst üste on beşinci ayda da daralmayı sürdürdü. Bu kapsamda, bölgede tüketici talebi, artan borçlanma maliyetleri nedeniyle zayıf kalmaya devam etti.

Yurt içinde ise, TCMB tarafından yayınlanan ocak ayı reel efektif döviz kuru endeksi, aylık bazda %3 artışla 55,29'dan 56,95 seviyesine yükseldi ve böylece TL'nin reel değeri geçen yılın mayıs ayından bu yana en yüksek seviyeye ulaştı.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, aralık ayı dış ticaret dengesi verisi TSİ 16.30'da takip edilecek. Kasım ayında aylık bazda dış ticaret açığı, 64,5 milyar USD'den 63,2 milyar USD seviyesine gerileyerek son üç ayın en düşük seviyesinde gerçekleşmişti. Kasımda aylık bazda ithalat %1,9 düşüşle 316,9 milyar USD seviyesine gerilerken, ihracat da %1,9 düşüşle 253,7 milyar USD seviyesine gerilemişti ve böylece temmuzdan bu yana en düşük seviyede kaydedilmişti. Aralıkta ise aylık bazda dış ticaret açığının 62,2 milyar USD seviyesine gerileyerek daralmayı sürdürmesi bekleniyor.

Avrupa tarafında ise, Almanya'da üretimin seyrine ilişkin olarak TSİ 10'da aralık ayı sanayi üretimi verisi takip edilecek. Almanya'da sanayi üretimi aylık bazda kasımda %0,7 oranında gerileyerek düşüşünü altıncı aya taşımıştı, yıllık bazda ise daralma hızı %3,4'ten %4,8 seviyesine ulaşmıştı ve böylece son üç yılın en sert düşüşünü kaydetmişti. Aralıkta ise aylık bazda sanayi üretiminin %0,5 gerileyerek düşüşünü sürdürmesi ve yıllık bazda ise düşüş hızının %4,8'den %2,4 seviyesine yavaşlaması bekleniyor.

Yurt içinde ise, TSİ 17.30'da Hazine ve Maliye Bakanlığı tarafından ocak ayı Hazine nakit dengesi verisi yayınlanacak. Hazine nakit dengesi, aralık ayında 197 milyar TL açık vermişti, kasım ayında 95,3 milyar TL fazla vermişti, 12 aylık kümülatif nakit açığı ise aralıkta 536,8 milyar TL'den 625,5 milyar TL'ye, GSYH'a oranı ise %2,37'den %2,76'ya yükselmişti (GSYH verisi olarak 3. çeyrek kümülatif verisi kullanıldı). Alt detaylara bakıldığında gelirlerde aylık %27,2 oranında düşüş gözlenirken, giderler ise faiz giderlerindeki aylık %59 oranındaki belirgin düşüşe karşın faiz dışı giderlerdeki aylık %24,6 oranındaki artışın etkisiyle %14,2 oranında artış sergilemişti.

Şirket haberleri

Vakıfbank (VAKBN, Nötr): Vakıfbank'ın 2023 yılının son çeyreğindeki net dönem karı çeyreksel bazda %5,3 oranında artarak 10.023mn TL olarak gerçekleşmiştir. Bizim beklentimiz 9.804mn TL iken, piyasanın ortalama kar beklentisi 10.501mn TL idi. Banka'nın yıllık olarak karı ise %19,2 oranında yükselmiştir.

Aksa Enerji (AKSEN, Sınırlı Pozitif): Aksa Enerji ile Kıbrıs Türk Elektrik Kurumu arasında Kuzey Kıbrıs Türk Cumhuriyeti'nde (KKTC) bulunan Kalecik Kombine Çevrim Akaryakıt Santrali'nin KIB-TEK'e kiralanması, hizmet alımı yoluyla işletilmesi konusunda USD bazlı 15 yıl süreli kiralama ve işletme sözleşmesi imzalanmıştı. Sözleşme kapsamında devreye alınması planlanan 35 MW ek kapasitenin 17,5 MW'ı devreye alınmış olup KKTC Kalecik Kombine Çevrim Akaryakıt Santrali'nin kurulu gücü 153 MW'dan 170,5 MW'a ulaşmıştır. Geri kalan 17,5 MW'lık ek kapasitenin de 2024 yılının 2. çeyreğinde devreye alınması planlanmaktadır.

Ege Endüstri (EGEEN, Pozitif): Şirket ile global faaliyet gösteren bir ticari araç ana sanayi firması arasında, 1 Ocak 2025 ile 31 Aralık 2034 yıllarını kapsayacak şekilde, ürün ihracatına yönelik bir "Uzun Dönem Çerçeve Sözleşme" imzalanmıştır. 2024 ve 2025 yılları ürün, proses geliştirme, numune imalatı ve test süreci için kullanılacaktır. 2026 itibari ile ön seri üretim ile sevkiyat sürecinin başlaması seklinde planlama yapılmıştır. Sözleşmede adet garantisi olmamakla beraber referans olarak sözleşmeye giren baz adet senaryosuna göre yıllık mevcut satış cirosuna 20% artış yönünde olumlu etkisi olacağı değerlendirilmektedir. Adetler talep koşullarına göre değişiklik gösterebilmektedir.

Emlak Konut (EKGYO, Sınırlı Pozitif): Şirketin projelerinden İstanbul Sarıyer İstinye Arsa Satışı Karşılığı Gelir Paylaşımı İşi'nin yüklenicisi ile yapılan sözleşmeye ek protokol ile 4.078mn TL olan asgari şirket payı toplam geliri 4.872mn TL'ye, İstanbul Maltepe Küçükyalı Arsa Satışı Karşılığı Gelir Paylaşımı İşi'nin yüklenicisi ile yapılan sözleşmeye ek protokol ile 2.167mn TL olan asgari şirket Payı toplam geliri 2.272mn TL'ye yükselmiştir. İstanbul Küçükçekmece Bizim Mahalle 2. Etap 1. Kısım Arsa Satışı Karşılığı Gelir Paylaşımı İşi kapsamında, 898 Ada 1 Parselde yer alan 186 adet konut ve 21 adet ticari üniteden oluşan toplam 207 adet bağımsız bölüme ait Yapı Ruhsatları 02.02.2024 tarihinde alınmıştır.

SDT Uzay ve Savunma (SDTTR, Pozitif): Şirket, Suudi Arabistan'ın başkenti Riyad'da düzenlenen World Defense Show'da, INTRA Defense Technologies ile geliştirdikleri insansız platformlarda SDT ürünlerinin kullanılması maksadıyla iş birliği anlaşması imzalamıştır.

Diğer şirket haberleri

Anadolu Hayat Emeklilik (ANHYT): Şirket'in 4Ç2023'teki konsolide olmayan net dönem karı yıllık %29,2 oranında artarak 767,9mn TL'ye yükselmiştir. Ortalama piyasa beklentisi 619mn TL kar idi. Şirket'in genel teknik bölüm dengesi 230,8mn TL, net yatırım gelirleri ise 642,1mn TL gerçekleşmiş ve yıllık sırasıyla %71,2 ve %16,6 oranında yükseliş kaydetmiştir.

Son çeyrek karı sonrasında Şirket'in 2023'teki net dönem karı önceki yıla göre %105 oranında artarak 2.778mn TL'ye çıkmıştır.

Doğanlar Mobilya (DGNMO): Şirketin Ocak ayı içerisinde; Doğtaş markasının yurtiçinde Ankara Beypazarı, Ankara Abidinpaşa, ve Ankara Pursaklar lokasyonlarında toplamda 3 adet mağaza açılışı gerçekleşmiştir. Kelebek markasının yurtiçinde Ankara Subayevleri ve Ankara Keçiören Antares AVM lokasyonlarında 2 adet mağaza açılışı gerçekleşmiştir. Kelebek markamızın yurtdışında Karadağ'da 1 adet mağaza açılışı gerçekleşmiştir. Biga Home markamızın Senegal Mbour'da 1 adet Corner satış noktası faaliyete geçmiştir. 31 Ocak 2024 tarihi itibarıyla satış noktası sayısı yurtiçinde 624, yurtdışında 109 olmak üzere toplam 733 satış noktasına ulaşmıştır.

İndeks Bilgisayar (INDES): Şirket ile HONOR Turkey Teknoloji arasında HONOR markalı PC, cep telefonları ve tabletlerin Türkiye'de dağıtımı konusunda distribütörlük sözleşmesi imzalanmıştır. Şirket, HONOR ürünlerinin satışından yıllık 20mn USD üzerinde satış tutarı elde etmeyi hedeflemektedir.

Karel Elektronik (KAREL): Karel Elektronik ile bir Kamu Kurumu arasında 24,1mn USD tutarında IP Santral Sistemi satış sözleşmesi imzalanmıştır. Söz konusu sözleşme kapsamında teslimatlar 2024-2026 yılları arasında gerçekleştirilecektir.

Kaynak Ziraat Yatırım

Hibya Haber Ajansı