İstanbul

Az Bulutlu

14°C

İstanbul

14°C

Az Bulutlu

Cuma Hafif Yağmurlu

11°C

Cumartesi Açık

12°C

Pazar Parçalı Bulutlu

12°C

Pazartesi Az Bulutlu

13°C

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

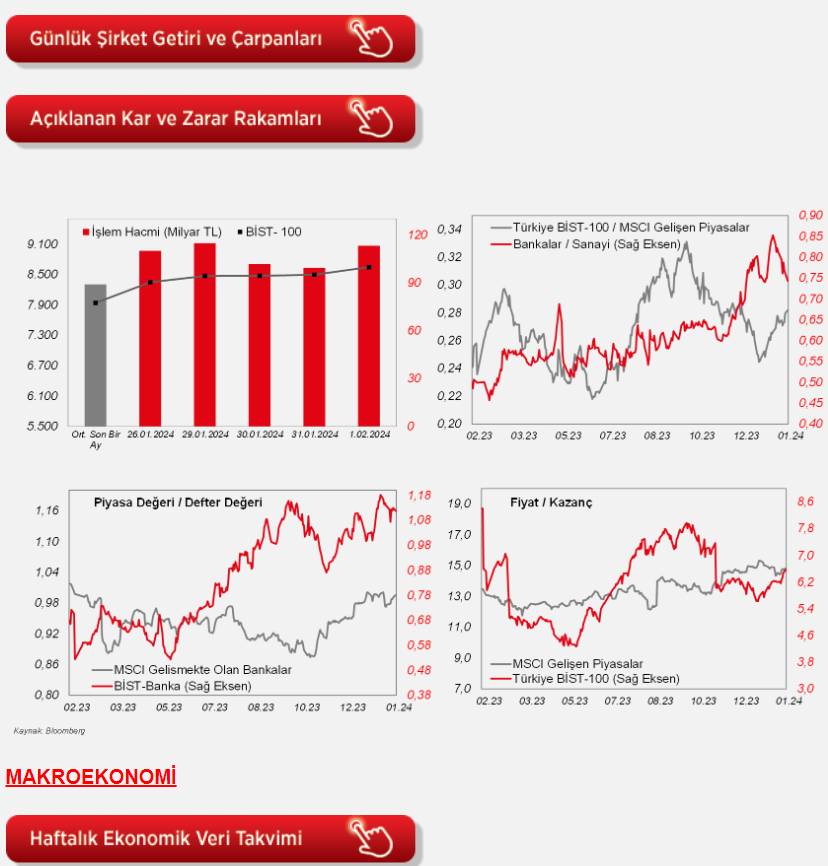

Daha az güvercin Fed sonrasında ABD borsalarında yaşanan baskının kısa vadeli sürdüğünü ve dün ABD borsalarının toparlanarak günü pozitif bir görüntüyle tamamladığını izledik. Ana endeksler %1- 1,3 arasında değer kazandı. Bu sabah ise Amazon, Apple ve Meta Platforms'un finansallarının ardından Nasdaq vadelisinin %1 civarında yükseldiğini gözlemliyoruz. ABD'deki görüntü, Avrupa vadelilere ve Asya'ya da yansımakta. Japonya hariç MSCI Asya Pasifik endeksi yaklaşık %1,1 primli. Bugün ABD'de açıklanacak kritik İstihdam Raporu piyasalarda hafta kapanışında belirleyici olabilir. Yurtiçi tarafta ise dün BIST100 alıcılı bir seyir izleyerek tarihi zirvesini aştı ve günü de 8.646 ile rekor seviyede kapattı. İşlem hacminin bir miktar artarak 113milyar TL'ye çıktığı günde 91 hisse günü artı bölgede tamamladı. Çimento, Holding, İnşaat ve Gıda sektörleri pozitif ayrışan sektörler oldu. Tarihi zirvesini yukarıya taşıyan BIST100 endeksinin güne pozitif bir görüntüyle başlamasını ve yakalanan momentumla endeksin gün içerisinde de alıcılı bir görüntü sergilemesini bekliyoruz.

ABD'de ekonomik faaliyetin son görünümüne ilişkin sinyal veren ocak ayı S&P Global imalat sektörü PMI verisi, 50,3'ten 50,7 seviyesine yükselerek imalat sektöründe büyümenin hafif hızlandığına işaret etti ve böylece Eylül 2022'den bu yana en yüksek seviyede kaydedildi.

ABD'de ocak ayına ilişkin ISM imalat sanayi endeksi ise 47,1'den 49,1 seviyesine yükselerek imalat sanayinde daralma hızının yavaşladığına işaret etti ve böylece Ekim 2022'den bu yana en yüksek seviyede kaydedildi, bununla birlikte daralma bölgesindeki seyrini on beşinci aya taşıdı.

Avrupa genelinde de son ekonomik görünüme ilişkin bilgi veren ocak ayı HCOB imalat sektörü nihai PMI verileri takip edildi. Buna göre göre, ocak ayında bölge genelinde imalat PMI'lar, ECB'nin faiz artışlarının ardından finansal koşullardaki sıkılaşmanın ve zayıflayan talebin etkisiyle 50 büyüme eşik seviyesinin altında daralma bölgesindeki seyirlerini sürdürdü. Bu kapsamda, imalat PMI'lar, ocak ayında Almanya'da 45,4'ten 45,5 seviyesine yukarı yönlü revize edilerek imalat sektöründe daralmanın hafif yavaşladığına işaret ederken, Euro Bölgesi'nde öncü veriyle uyumlu olarak 46,6 seviyesinde gerçekleşerek daralma hızının korunduğuna işaret etti, buna karşın Fransa'da 43,2'den 43,1'e ve İngiltere'de ise 47,3'ten 47'ye aşağı yönlü revize edilerek imalat sektöründe daralma hızının hafif hızlandığına işaret etti.

Ayrıca ECB'nin para politikasına yön veren enflasyon verilerinden, Euro Bölgesi'nde ocak ayı öncü TÜFE verileri takip edildi. Euro Bölgesi'nde manşet TÜFE aylık bazda aralıkta %0,2 oranında artışın ardından ocakta beklentilerle uyumlu olarak %0,4 oranında düşüş sergiledi, yıllık bazda ise %2,9'dan %2,8 seviyesine hafif geriledi. Manşet TÜFE'de aylık bazdaki düşüşte, enerji dışı sanayi ürünleri fiyatlarındaki belirgin düşüş etkili oldu.

Diğer yandan, İngiltere Merkez Bankası (BoE), politika faizini beklentilerle uyumlu olarak %5,25 seviyesinde sabit tuttu ve böylece üst üste dördüncü toplantısında da politika faiz oranını değiştirmedi ve son 15 yılın en yüksek seviyelerinde sürdürdü. Bunun yanında Banka, enflasyon tahminlerini düşürerek ve faizlerin yeniden artabileceğine yönelik sözlü yönlendirmesini bırakarak faiz indirimleri için kapı araladı. Detaylara bakıldığında, dokuz üyeden 6 üyenin faizlerin sabit kalması yönünde oy kullandığı görülürken, 2 üyenin faizlerin artırılması ve 1 üyenin ise faizlerin indirilmesi yönünde oy kullandığı gözlendi.

Yurt içinde ise, ocak ayı S&P Global/İSO imalat sektörü PMI verisi takip edildi. Ocak ayı S&P Global/İSO imalat sektörü PMI, 47,4'ten 49,2 seviyesine yükselerek imalat sektöründe daralmanın yavaşladığına işaret etmekle birlikte daralma bölgesindeki seyrini yedinci aya taşıdı, bunun yanında imalat sektörü faaliyetinde son dört aydaki en yavaş daralmaya işaret etti.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, istihdam piyasası verilerinden, TSİ 16.30'da ocak ayı tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar verileri izlenecek. Ocak ayında ise tarım dışı istihdam artışının, 216 bin kişi seviyesinden 185 bin kişi seviyesine gerilemesi, işsizlik oranının %3,7'den %3,8'e hafif yükselmesi beklenirken, ortalama saatlik kazançların aylık bazda artış hızının ise aralık ayında %0,4'ten %0,3 seviyesine yavaşlaması ve yıllık bazda ise bir önceki aya benzer şekilde %4,1 seviyesinde gerçekleşmesi bekleniyor.

Ayrıca ABD'de aralık ayına ilişkin dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi izlenecek.

Bunun yanında, ABD'de ocak ayına ilişkin Michigan Üniversitesi tüketici güven endeksi nihai verisi TSİ 18'de takip edilecek.

Şirket haberleri

Akbank (AKBNK, Nötr): Akbank'ın 4Ç2023'deki net dönem karı çeyreksel %26,6 oranında azalarak 15.018mn TL'ye düşmüş ve hem piyasa beklentisi olan 13.564mn TL hem de bizim kar beklentimiz olan 13.088mn TL'nin üzerinde gerçekleşmiştir. Diğer faaliyet gelirlerinin beklentimizin üzerinde gerçekleşmesi tahminimizdeki sapmada etkili olmuştur. Banka'nın 2022 yılının dördüncü çeyreğindeki net dönem karı ise 21,8milyar TL idi. Son çeyrek karı sonrasında Banka'nın 2023'teki net dönem karı yıllık %10,8 oranında artarak 66.479mn TL olmuştur.

Ahlatçı Doğalgaz (AHGAZ, Sınırlı Pozitif): Yönetim Kurulu, "A Doğal Gaz ve Elektrik Anonim Şirketi" unvanlı ve 50mn TL sermayeli yeni şirket kurulmasına ve kurulacak şirkete %51 oranında iştirak edilmesine karar verilmiştir. Kurulacak şirketin ortaklık yapısında diğer pay sahibi Şirketin bağlı ortaklığı Enerya Enerji olacaktır.

Aselsan (ASELS, Sınırlı Pozitif): Türkiye Cumhuriyeti Cumhurbaşkanlığı Savunma Sanayii Başkanlığı ile STM-ASELSAN-HAVELSAN-ASFAT arasında Denizaltı Modernizasyonuna yönelik sistem tedariki kapsamında sözleşme değişikliği imzalanmış olup Aselsan iş payı 30,5mn EUR tutarındadır. Söz konusu sözleşme değişikliği kapsamında teslimatlar 2026-2030 yıllarında gerçekleştirilecektir.

Yapı Kredi Bankası (YKBNK, Nötr): Yapı Kredi Bankası'nın 4Ç2023'deki net dönem karı önceki çeyreğe göre %21,5 oranında azalarak 19.307mn TL'ye gerilemiş ve hem bizim beklentimiz olan 16.238mn TL hem de piyasa beklentisi olan 16.025mn TL'nin üzerinde gerçekleşmiştir. Tahminimizdeki sapmada net faiz geliri ile diğer gelirinin beklentimizin üzerinde gerçekleşmesi ana etkenler olmuştur. Banka'nın 4Ç2022 net dönem karı ise 17.429mn TL idi.

Dördüncü çeyrek karı sonrasında Banka'nın 2023 net dönem karı yıllık %28,9 oranında artarak 68.009mn TL'ye çıkmıştır.

Diğer yandan, Banka 2024 beklentilerini de açıklamıştır. Buna göre; TL tarafta reel kredi büyümesi öngörülürken, YP kredilerde düşük tek haneli büyüme tahmini yapılmıştır. Net faiz marjı beklentisi ise %4,5'ten büyüktür. Komisyon büyüme tahmini %80'nin üzerindeyken, gider büyüme öngörüsü %80'den küçüktür. Enflasyon muhasebesine göre 2024 maddi özkaynak karlılığında iyileşme beklenmektedir.

Diğer şirket haberleri

Alkim Kağıt (ALKA): Avrupa'nın en büyük zincir marketlerinden Lidl & Kaufland Asia şirketi ile Avrupa'nın 18 ayrı ülkesindeki mağazalarında satışa sunulmak üzere ilk sipariş olarak, 2024 yılının Mart ve Nisan aylarında yüklenecek toplamda 1.383 Ton Fotokopi kağıdı satış bağlantısı yapılmıştır.

EBEBEK Mağazacılık (EBEBK): Şirket, şubat ayında açılan iki şubeyle toplam şube sayısını 237'ye yükseltmiştir.

EKOS Teknoloji (EKOS): Şirket TEİAŞ tarafından düzenlenen 4 adet 154/33.6 kV, 35/50 MVA İki Üniteli Çekicili Mobil Trafo Merkezi ve Yedek Malzemeleri Alımı ihalesinde 463,1mn TL bedelle en avantajlı teklifi sunarak ihalede 1. sırada yer almıştır. Şirket ayrıca, Uludağ Elektrik Dağıtım tarafından düzenlenen UEDAŞ 2024 Yılı 3. ve 4.Etap Yatırım Malzemeleri Alımı ihalesinde sırasıyla 5,7mn USD ve 2,2mn USD bedelle en avantajlı teklifi sunarak ihalelerde 1. sırada yer almıştır.

İş Girişim Sermayesi Yatırım Ortaklığı (ISGSY): Yönetim kurulu kararı ile İş Girişim Sermayesi'nin Toksöz Spor Malzemeleri Ticaret'in ortaklarından Kamil Toksöz ve Şamil Toksöz'ün sahip olduğu %9,4 oranında ve payın tamamını 90mn TL karşılığında devralınmasına karar verilmiştir.

Katılımevim (KTLEV): Şirket, 2024 Ocak ayında toplam 2.812mn TL tutarında yeni ev ve araç sözleşmesi imzalamıştır.

Margün Enerji (MAGEN), Esenboğa Elektrik (ESEN), Naturel Enerji (NATEN): Egenda Ege Enerji Üretim'in Eğlence 1 HES ve Eğlence 2 HES tesislerine ilişkin Hibrit Güneş Enerjisi Santrali projeleri için EPDK tarafından belirlenmiş yükümlülüklerin yerine getirilmesinin kurul kararıyla onaylanmasına istinaden mevcut tesis türü "Birleşik Yenilenebilir Elektrik Üretim Tesisi" ve kaynak türü "Hidrolik/Güneş" olarak 22 aylık inşaat süresi ile birlikte tesis tamamlanma tarihi 19.11.2025 olacak şekilde üretim lisanslarına kaydedilmiştir. Bu gelişmelerle birlikte Enda Enerji Holding bünyesinde toplam elektrik üretim kapasitesi 191,58 MW olmuştur. Bünyesinde bulundurduğu hidroelektrik, rüzgar ve jeotermal santralleriyle yenilenebilir enerji üretim faaliyetlerini sürdürmekte olan Enda, hibrit güneş enerjisi yatırımlarıyla kaynak çeşitliliğini artırmayı planlamaktadır.

MİLPA Ticari ve Sınai Ürünler (MIPAZ): Yönetim Kurulunun toplantısında; MYK2 Enerji'nin hisselerinin tamamının Şirket tarafından 120mn TL bedelle satın alınmasına karar verilmiştir. Şirket, bünyesinde 5 farklı güneş enerji santrali bulundurmakta olup, bu santrallerin toplam 6,29 MWm elektrik gücü bulunmaktadır.

Kaynak Ziraat Yatırım

Hibya Haber Ajansı