İstanbul

Hafif Yağmurlu

11°C

İstanbul

11°C

Hafif Yağmurlu

Perşembe Parçalı Bulutlu

14°C

Cuma Hafif Yağmurlu

12°C

Cumartesi Hafif Yağmurlu

12°C

Pazar Az Bulutlu

12°C

Sektör karlılığı ile ilgili IATA’nın öngörüleri ana hatlarıyla şunlar: "Havayolu sektörü net karının 2023 yılında 9,8 milyar dolara (yüzde 1,2 net kar marjı) ulaşması bekleniyor, ki bu rakam bir önceki tahmin olan 4,7 milyar doların (Aralık 2022) iki katından fazla.

Havayolu sektörü işletme karının 2023 yılında 22,4 milyar dolara ulaşması öngörülüyor. Bu rakam aralık ayındaki 3,2 milyar dolarlık işletme karı tahmininden çok daha yüksektir. Bu rakam aynı zamanda 2022 yılı için tahmin edilen 10,1 milyar dolarlık işletme karının da iki katından fazla.

2023'te yaklaşık 4,35 milyar kişinin seyahat etmesi bekleniyor, ki bu rakam 2019'da uçakla sehayat eden 4,54 milyar kişilik rakama yaklaşıyor.

2023’te kargo hacminin 57,8 milyon ton olması bekleniyor; bu rakam, uluslararası ticaret hacmindeki keskin yavaşlamayla birlikte 2019'da taşınan 61,5 milyon tonun altına düştü.

Toplam gelirlerin bir önceki yıla göre yüzde 9,7 artarak 803 milyar dolara ulaşması bekleniyor. Sektör gelirleri 2019'dan (838 milyar dolar) bu yana ilk kez 800 milyar dolar sınırını aşacağı tahmin ediliyor. Giderlerdeki artışın ise yıllık yüzde 8,1 ile sınırlı kalması bekleniyor. "

IATA Genel Müdürü Willie Walsh havacılık sektörünün büyüme geörünümü ile ilgili şunları söyledi.

"2023 yılında havayollarının mali performansı beklentileri aşıyor. Daha güçlü karlılık birkaç olumlu gelişmeyle destekleniyor. Çin, COVID-19 kısıtlamalarını yıl içinde beklenenden daha erken kaldırdı. Hacimler artmasa da kargo gelirleri pandemi öncesi seviyelerin üzerinde seyrediyor. Maliyet tarafında ise bir miktar rahatlama var. Jet yakıtı fiyatları, hala yüksek olmasına rağmen, yılın ilk yarısında ılımlı bir seyir izledi."

Sektörün net karlılığa dönüşe geçmesi, yüzde 1,2'lik net kar marjıyla bile olsa, büyük bir başarı olarak görülüyor. Birincisi ekonomik belirsizliklerin olduğu bir dönemde sektörün karlılık ile faaliyet göstermesi önemli bir başarı olarak gözüküyor. İkincisi ise net kar artışı 2020-2022 döneminde havacılık tarihindeki kaydedilen 183,3 milyar dolarlık en büyük zararın (bu dönemde havayolları ortalama eksi yüzde 11,3 net kar marjı kaydetti ) ardından geliyor. Havayolu endüstrisinin COVID-19 krizine, 2015-2019 dönemi için ortalama net kar marjının yüzde 4,2 olduğu tarihi bir kar serisinin sonunda girdiği unutulmamalı.

Havayollarının karlılığı hakkında değerlendirmelerde bulunan Walsh "Ekonomik belirsizlikler, bilet fiyatları artan yakıt maliyetlerini absorbe etse bile seyahat etme arzusunu azaltmadı. Derin COVID-19 kayıplarından sonra, yüzde 1,2'lik net kar marjı bile sevindirici bir gelişme! Ancak havayolu şirketlerinin yolcu başına ortalama 2,25 dolar kazandığı bir ortamda, zarar gören bilançoları onarmak ve yatırımcılara sürdürülebilir sermaye getirisi sağlamak birçok havayolu şirketi için zor olmaya devam edecek" dedi.

Karlılık bekletilerini destekleyen unsurlar

Gelirler (yüzde 9,7) giderlerden (yüzde 8,1) daha hızlı artarak karlılığı güçlendiriyor.

Gelir: Sektör gelirlerinin 2023 yılında 803 milyar dolara ulaşması beklenmektedir (2022'ye göre +yüzde 9,7 ve 2019'a göre –yüzde 4,1). 2023'te 34,4 milyon uçuşluk bir envanterin mevcut olması öngörülüyor. (2022'ye göre +yüzde 24,4, 2019'a göre –yüzde 11,5).

Yolcu Gelirlerinin 546 milyar dolara ulaşması bekleniyor (2022'ye göre +yüzde 27, 2019'a göre ise yüzde 10 artış bekleniyor ). COVID-19 kısıtlamalarının artık tüm büyük pazarlarda kaldırılmasıyla birlikte, sektörün yıl ilerledikçe güçlenen yolcu trafiğiyle birlikte 2019 yılı gelir yolcu kilometre (RPK) seviyelerinin yüzde 87,8'ine ulaşması bekleniyor. Birçok pazardaki yüksek seyahat talebi, 2023'te 2022 seviyelerine kıyasla yüzde 1,1'lik mütevazı bir düşüşe işaret ederken (2022'de yüzde 9,8 ve 2021'de yüzde 3,7'lik artışların ardından) getiri beklentilerini güçlü tutuyor.

Sektörün verimlilik seviyeleri yüksek olup, 2023 yılı için beklenen ortalama yolcu yük faktörü yüzde 80,9. Bu oran, yüzde 82,6'lık 2019 rekor performansına çok yakın bir rakamı ifade ediyor.

IATA'nın mayıs 2023 yolcu anketi verileri iyimser görünümü destekliyor; yolcuların yüzde 41'i önümüzdeki 12 ay içinde bir önceki yıla göre daha fazla seyahat etmeyi, yüzde 49'u ise aynı düzeyde seyahat etmeyi beklediklerini yönünde görüş belirtmiştir. Ayrıca, ankete katılanların yüzde 77'si halihazırda pandemi öncesindeki kadar veya daha fazla seyahat ettiklerini belirtti.

Kargo gelirlerinin 142,3 milyar dolar olması öngörülüyor. Bu rakam 2021'deki 210 milyar dolar ve 2022'deki 207 milyar dolarlık gelirlerle karşılaştırıldığında keskin bir düşüş gösterse de, 2019'da kazanılan 100 milyar doların oldukça üzerinde. Getiriler iki faktörden olumsuz etkilenecektir: (1) Yolcu kapasitesinin artırılmasıyla kargo için mevcut göbek kapasitesinin otomatik olarak artması ve (2) enflasyonla mücadele için alınan ekonomik soğutma önlemlerinin uluslararası ticaret üzerindeki potansiyel olumsuz etkileri. Getirilerin bu yıl %28,6'lık bir düşüşle düzelme trendine girmesi bekleniyor, ancak yine de tüm tarihsel karşılaştırmalara göre yüksek kalmaya devam ediyor. Verim artışlarının 2020'de yüzde 54,7, 2021'de yüzde 25,9 ve 2022'de yüzde 7,4 olarak kaydedildi.

Sektör giderlerinin ise 781 milyar dolara yükselmesi bekleniyor. (2022'ye göre +yüzde 8,1 artış ve 2019'a göre –yüzde 1,8 düşüş trendi bekleniyor).

Jet yakıtı maliyetlerinin 2023 yılında ortalama varil fiyatının 98.5 dolar olması ve sektörün toplam yakıt faturasının 215 milyar dolara ulaşması bekleniyor. Bu rakam daha önce beklenen varil başına 111,9 dolar ve 2022'de yaşanan 135,6 dolarlık varil fiyatının ortalama maliyetinden uygun seyredeceği öngörülüyor.

Yüksek ham petrol fiyatları havayolları için abartılıydı; çünkü crack spread (ham petrolün jet yakıtına rafine edilmesi için ödenen prim) 2022 yılı için ortalama yüzde 34'ün üzerindeydi – uzun dönem ortalamasının önemli ölçüde üzerinde. Sonuç olarak yakıt maliyetleri, havayollarının toplam giderlerin neredeyse yüzde 30'una ulaşıyordu. Son aylarda crack spread daraldı ve yılın tamamında ortalama crack spread'in tarihsel ortalama oranına daha yakın olan yüzde 23 civarına düşmesi bekleniyor. Yakıt giderleri sektörün ortalama maliyet yapısının yüzde 28'ini oluşturacaktır ki bu oran 2019'daki yüzde 24'lük oranın hala üzerinde seyrediyor.

Yakıt dışı giderler, enflasyonist baskılara rağmen havayolları tarafından iyi bir şekilde kontrol edilmiştir. Sabit maliyetlerin daha geniş bir faaliyet ölçeğine dağıtılmasıyla birlikte, yakıt dışı birim maliyetlerin kullanılabilir ton kilometre (ATK) başına 39 sente düşmesi öngörülüyor. Bu rakam, 2022 yılına (41,7 sent/ATK) kıyasla yüzde -6,4'lük bir düşüşe ve COVID öncesi seviyelere geri dönüşe işaret ediyor. Yakıt dışı toplam maliyetlerin 2023 yılında 565 milyar dolara ulaşması bekleniyor.

Riskler

Ekonomik ve jeopolitik ortam, görünüm açısından çeşitli riskler barındırıyor. 803 milyar dolarlık gelir ve 781 milyar dolarlık gider arasında sadece 22,4 milyar dolar faaliyet karı ile (yüzde 2,8) sektörün görünümü kırılgan olmaya devam ediyor. Bu kırılganlık bir dizi faktörden (olumlu ya da olumsuz) etkilenebilir. Karlılık açısından özellikle aşağıdaki faktörler göz önünde bulundurulmalıdır:

Enflasyonla mücadele önlemleri farklı piyasalarda farklı oranlarda olgunlaşıyor. Merkez bankaları, ekonomileri resesyona sürüklemekten kaçınırken enflasyon üzerinde maksimum soğutma etkisine sahip olacak faiz oranları için en iyi seviyeleri ayarlıyor. Faiz artışlarının erken ya da daha düşük bir seviyede sona ermesi, piyasalara daha güçlü bir yıl sonu görünümü beklentiler oluşturabilir. Ancak küresel ekonomide aynı şekilde resesyon riski de devam etmektedir. Resesyonun iş kayıplarına yol açması halinde sektörün görünümü olumsuz yönde değişebilir.

Ukrayna'daki savaş çoğu havayolu şirketinin karlılığı üzerinde büyük bir etki yaratmıyor. Şu anda beklenmeyen bir barış, daha düşük petrol fiyatları ve hava sahası kısıtlamalarının kaldırılması veya hafifletilmesinden kaynaklanan verimlilik ile maliyet iyileştirmeleri için potansiyel taşıyabilir. Ancak gerilimin tırmanması, küresel havacılık sektörü için olumsuz sonuçlar doğurabilir. Halihazırda daha geniş çaplı jeopolitik gerilimler uluslararası ticaret üzerinde baskı yaratmaktadır ve bu tür gerilimlerin tırmanması sektörün görünümü açısından aşağı yönlü bir risk teşkil etmektedir.

Tedarik zinciri sorunları küresel ticareti etkilemeye devam ediyor. Tedarik zincirleri, mevcut jeopolitik gerilimlerin ve COVID-19 sırasında yaşanan zorlukların neden olduğu esneklik boşluklarını doldurmak için değişiyor. Pandemi döneminde havayolları, uçak ve motor üreticilerinin çözemediği uçak parçaları tedarik zinciri kopukluklarından doğrudan etkilenmiştir. Bu durum, yeni uçakların teslimatını ve havayolu şirketlerinin mevcut filolarını muhafaza etme ve kullanma kabiliyetlerini olumsuz etkilemektedir.

Düzenleyici maliyet yükleri, giderek daha müdahaleci hale gelen düzenleyiciler nedeniyle artma riski altındadır. Özellikle sektör, giderek daha cezalandırıcı hale gelen yolcu hakları rejimleri ve bölgesel çevre girişimleri için artan uyum maliyetleriyle karşı karşıya kalabilir.

Bölgesel gelişmeler

Küresel havayolu sektörünün 2023 yılında karlılığa dönmesi beklenirken, finansal performans çeşitliliğini koruyor. Tüm bölgelerin bu yıl kâr elde etmesi beklenmese de, 2020'nin Covid ile ilgili derinliklerinden itibaren sektörün finans göstergeleri tüm bölgelerde iyileşiyor.

Kuzey Amerika taşıyıcıları

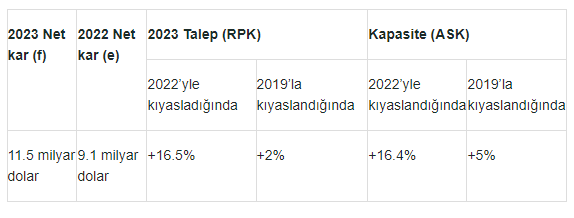

Kuzey Amerika, finansal performans açısından öne çıkan bölge olmaya devam ediyor. Tüketici harcamaları, hayat pahalılığı baskılarına rağmen güçlü seyretmeye devam ederken hava yolculuğuna olan talep de güçlü seyretmeye devam ediyor; hava yolcusu talebinin bu yıl COVID (2019) öncesi seviyesini aşacağı tahmin ediliyor.

Avrupa taşıyıcıları

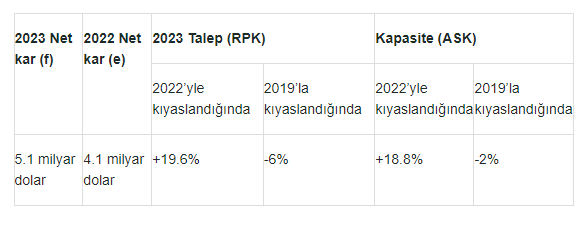

Yaz döneminde yaşanan çeşitli kapasite kısıtlamalarına rağmen, Avrupalı taşıyıcılar 2022 yılında kâra dönmeyi başardı. Bu karlılığın 2023 yılında daha da güçlenmesi bekleniyor. Temel bölgesel riskler Ukrayna'daki savaş, işçi huzursuzluğu ve bazı kilit ülkelerdeki ekonomik performansa ilişkin endişelerle ilgili olmaya devam ediyor.

Asya-Pasifik taşıyıcıları

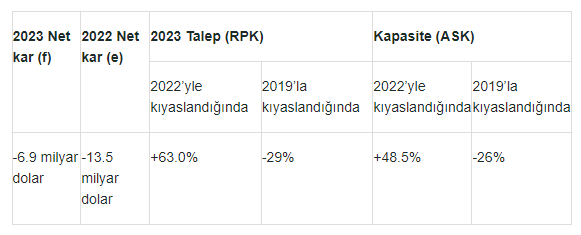

Bölgedeki tüm ekonomilerin COVID seyahat kısıtlamalarını kaldırmasıyla birlikte sektörde toparlanma başlamıştır. Hem yolcu hacimlerinde hem de kapasitede keskin bir artışın 2023 mali sonuçlarına büyük ölçüde iyileşme olarak yansıması ve diğer bölgelerle aradaki farkın daralması bekleniyor.

Orta Doğu taşıyıcıları

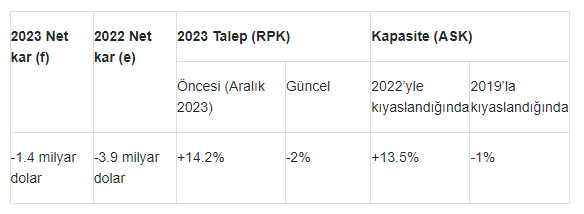

Bölgenin 2022'de karlılığa dönüşü, yolcu yük faktöründe neredeyse yüzde 25 puanlık önemli bir artışla desteklendi ve diğer bölgelerin performansını geride bıraktı. Aynı zamanda, Orta Doğulu taşıyıcılar uluslararası ağlarını hızlı bir şekilde yeniden inşa etmiş ve Mart 2023'te bölgenin uluslararası bağlanabilirliği COVID öncesi seviyesinin yüzde 98'ine geri döndü.

Latin Amerikalı taşıyıcılar

Yolcu hacimleri hızla toparlanıyor, ancak mali performans bölge genelinde önemli farklılıklar gösteriyor. Bazı havayolu şirketlerinin sağlam karlar elde etmesi beklense de bölge kırmızıda kalmaya devam edecek. Genel olarak, sektörün mali performansının iyileşmeye devam etmesi beklenmektedir, ancak bölgedeki bazı ülkelerde yaşanan zorlu ekonomik koşullar iyileşme hızını azaltmaktadır.

Afrikalı taşıyıcılar

Afrika, sektör performansını etkileyen ekonomik, altyapı ve bağlantı zorlukları nedeniyle havayolu işletmeciliği için zor bir pazar olmaya devam etmektedir. Bununla birlikte, bu zorluklara rağmen, bölgede hava yolculuğuna olan talep hala güçlü seyrediyor ve bu da sektörün genel karlılığına geri dönüşe doğru devam eden hareketi desteklemektedir.

2022

Sektörün 2022 yılı mali performansındaki iyileşme önceki beklentileri aşmıştır. Sektörün 2022 yılı için net zararının -3,6 milyar dolar olacağı tahmin edilmektedir; bu rakam daha önce tahmin edilen -6,9 milyar dolarlık zarardan (aralık 2022) daha düşük olması bekleniyor. Faaliyet düzeyinde, performanstaki büyük farklılığa rağmen, son veriler sektörün vergi öncesi bazda 2022 yılında kara döndüğüne işaret ediyor.

Sonuç olarak

IATA Genel Müdürü Willie Walsh sektör karlılığı ile genel değerlendirmesinde şunları kaydetti, "Dayanıklılık günün hikayesi ve iyimser olmak için pek çok iyi neden var. COVID-19 krizinin derinliklerinden sonra sektör düzeyinde karlılığa ulaşmak, havayollarının yatırımcıları ödüllendirmesi, sürdürülebilirliği finanse etmesi ve dünyayı daha da etkili bir şekilde birbirine bağlamak için verimliliğe yatırım yapması için büyük bir potansiyel yaratıyor. Bu, sadece yüzde 1,2 net kar marjı ile başarılması gereken büyük bir 'yapılacaklar' listesi. Bu nedenle hükümetleri güvenli, sürdürülebilir, verimli ve kârlı bağlantıyı güçlendirecek girişimlere odaklanmaya çağırıyoruz" dedi.

Walsh sözlerini şöyle sürdürdü "2023 için öncelikler arasında net sıfır karbon emisyonuna doğru ilerlemeyi hızlandırmak için sürdürülebilir havacılık yakıtları (SAF) üretim teşvikleri, uluslararası havacılığa uygulanan ekonomik ölçü olarak CORSIA'nın bütünlüğünün sağlanması, hava trafik yönetimindeki verimsizliklerin ortadan kaldırılması ve küresel standartların tutarlı bir şekilde uygulanması yer alıyor".

Yolcular güvenli, sürdürülebilir, verimli ve karlı bir havayolu endüstrisine güveniyor. IATA'nın yakın zamanda 11 küresel pazarda yolcularla yaptığı bir anket sonuçlarına göre; katılanların yüzde 81'inin pandemiden uçmanın mümkün kıldığı özgürlüğü daha fazla takdir ettiğini ortaya koydu. Aynı çalışma, yolcuların havayolu endüstrisinin oynadığı önemli rolü de ortaya koyuyor:

Yolcuların yüzde 90'ı hava yoluyla bağlantının ekonomi için kritik önemde olduğunu söylüyor.

Yüzde 91'i hava yolculuğunun modern yaşam için bir gereklilik olduğunu söylüyor.

Yüzde 88'i hava yolculuğunun toplumlar üzerinde olumlu bir etkisi olduğunu söylüyor.

Yüzde 82'si küresel hava taşımacılığı ağının BM Sürdürülebilir Kalkınma Hedeflerine (SKH'ler) önemli bir katkı sağladığını belirtti.

Yüzde 96'sı son uçuşlarından memnun olduğunu ifade etti ve yüzde 77'si uçmanın parasının karşılığını verdiğini söyledi.

Hibya Haber Ajansı