İstanbul

Hafif Yağmurlu

12°C

İstanbul

12°C

Hafif Yağmurlu

Salı Çok Bulutlu

14°C

Çarşamba Hafif Yağmurlu

11°C

Perşembe Yağmurlu

9°C

Cuma Hafif Yağmurlu

10°C

Yılın ilk çeyreğini geride bırakıyoruz.

Bankacılık Krizi, Merkez Bankalarının Para Politikası Kararları ve Resesyon bu çeyreğin en dikkat çeken konu başlıkları oldu.

Güçlü ekonomik göstergelerle faiz artırım temposunda hızlanma beklenirken gündemimize bomba gibi düşen bankacılık krizi sürecin en canlı gelişmesi olarak dikkat çekti.

ABD’nin en büyük 16. bankası Silicon Valley Bank iflası ile başlayan, Credit Suisse ile Avrupa’ya sıçrayan bankacılık krizine ilişkin başlangıç aşamasındaki riskler verilen mesajlar ve alınan aksiyonlar ile birlikte şuan ki gündemimizde çok magazinsel değil. Ancak bu süreçte yeni banka iflaslarının krizi tetikleyebileceği, mevcut kriz sebebiyle küçük bankalardan büyük bankalara kayan mevduatların bankalar üzerinde oluşturduğu baskı ve piyasalar üzerinde sistemik risk fiyatlaması yeni dönemde bankacılık tarafından gelecek mesajlarla yeniden incelenecektir. Özellikle faiz artışı temposunun devam ettiği bir süreçte bir yandan likidite diğer yandan da resesyon gibi sorunların magazinsel değeri olduğu bir ortamda yılın ilk çeyreğini geride bırakıyoruz. Nisan ayında bu konulara yönelik gelecek haber akışları, sürece ilişkin risk kavramını değerlendirebilmek adına da önemli olduğunu söyleyebiliriz.

Bilindiği üzere bankacılık krizi öncesinde özellikle Şubat ayı Büyüme, Enflasyon, İstihdam gibi önemli ekonomik verilerin sonuçları Dünyanın en önemli oyuncusu Fed’in daha agresif tonda faiz aksiyonuna girme beklentisini ön plana çıkartmış, fiyatlama alanında bu durumun etkisi izlenmişti. Özellikle Fed Başkanı Powell’ın veriler garanti ederse daha hızlı artışlar oluşabilir vurgusu vadeli tahminlerde beklentileri o kadar şahinleştirmişti ki bu hızlı gidişi ancak Silikon Vadisi Bankası iflası ile başlayan Bankacılık Krizi durdurdu. Her ne kadar 4 büyük merkez bankası (Fed +25, ECB +50, BoE +25 ve SNB +50) Enflasyon vurgusu ile Mart ayı toplantılarında toplamda 150 baz puan faiz artışı gerçekleştirse de bankacılık krizi vadeli tahminlerde Fed üzerindeki faiz artışı temposundaki agresif beklentinin törpülenmesini sağladı. Ancak bu sefer de kriz ile birlikte Fed ile piyasa arasında ters bir ayrışma izlendi. Bu ayrışmanın adı da faiz indirimi.

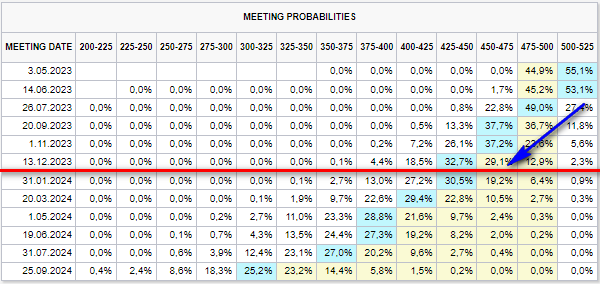

Vadeli tahminleri incelediğimizde Mayıs ayı için 25 baz puan faiz artışı fiyatlama alanı içerisinde yer edinmekle birlikte faiz artış döngüsünün sona ereceği, Temmuz ayı itibariyle de indirim aksiyonunun başlanacağı ve yıl sonuna kadar kabaca 75 baz puan faiz indirimi gündemimizi meşgul etmektedir. Tek sorun Fed’in bu düşünceyi desteklememesi ki Mart ayı toplantısında herhangi bir indirim düşüncesi içerisinde yer almadığı net bir şekilde Başkan Powell tarafından aktarıldı.

Fed kararlarına rağmen piyasalarla banka arasındaki ayrışma dikkat çekerken yılın ikinci çeyreğine başlıyoruz. Nisan ayında ECB ve Fed toplantıları olmadığı için bu ay içerisinde sonuçlarına ulaşacağımız önem derecesi yüksek göstergeler hem bankaya yönelik spekülatif beklentiler oluşturacak hem de A’dan Z’ye çoğu varlık fiyatı üzerinde hareketliliği artıracaktır.

Nisan ayının en önemli takvim verileri olarak izah edilebilir. Gerek bankacılık sistemine yönelik gelecek açıklamalar gerekse veri bazlı merkez bankası üzerindeki spekülatif beklentiler gerekse etkileri bazında resesyon konusuna yönelik düşünceler A’dan Z’ye varlık fiyatları için hareketli bir ay geçirmesini, Mayıs ayı merkez bankası trafiği üzerinde etkili olmasını sağlayabilir.

Fiyatlama tarafında;

ABD 10 yıllık tahvil faiz oranındaki düşüşler son dönemde dikkat çekse de ilgili düşüşlerin %3,40 – %3,50 bölgesi ile sınırlı kalması piyasaların rahatlamasını engelliyor. Bu açıdan özellikle ABD borsaları için baskılayıcı mı yoksa nefes alıcı bir ortam mı izlenecek hususunda ilgili bölge referans olarak dikkate alınabilir.

Dolar Endeksindeki düşüşler 102 seviyesi altında kalıcılaşması durumunda 99 – 100 bölgesi gündemimizi meşgul edeceği gibi ilgili bölgede verilecek reaksiyonlar dikkatle takip edilmelidir.

EURUSD tarafında yaşanılan yükselişler daha önceki zirve 1,0950 seviyesini tekrar gündeme taşırken ilgili seviyede yer alan 610 günlük üssel hareketli ortalama parite için 1,12 – 1,15 mi yoksa 1,05 mi konuşalım sorusunun cevabı için dikkatle takip edilecektir. Her ne kadar teorik 1,0950 önemli olsa da psikolojik 1,10 seviyesi ana bölge olarak kaydedilmiştir.

Merkez Bankaları ile baskılanan Bankacılık krizi ile birlikte küllerinden doğan değerli metaller için de Nisan ayı trend rallisi mi yoksa tepki satışı mı sorusunun cevabı için önemlidir. Ons Altın 1950, Ons Gümüş 22,00 seviyesi üzerinde kalma konusunda ısrarcıyken Nisan ayı verileri ilgili bölgeyi dip olarak kabul ettirebilirse Altın için 2070 tarihi zirve ve Gümüş içinse 2022 yılı zirve seviyesi 26,95 yeni dönemin beklentileri arasında yerini almasını sağlayabilir.

2022, ABD borsaları için kabus dolu bir yıldı. Borsa endekslerinden şirketlere kadar sergilenen negatif performans yatırımcıları hayal kırıklığına uğratsa da 2023 yılının geçiş yılı olması ve merkez bankası faiz artırım temposunun sona erme sürecinin yaklaştığı bir ortamda sergiledikleri yükselişler dikkat çekmektedir. Benchmark SP500 sihirli gösterge 200 günlük basit hareketli ortalama 3950 üzerindeki seyir ile yeni mesajlar vermeye çalışırken teknoloji endeksi Nasdaq100 ise 12000 – 12500 bölgesini dip yapmaya çalışmaktadır. Nisan ayının geneli mevcut seviyelerin dip kabul edip etmeyeceğini anlayabileceğimiz, ayı piyasasından boğa piyasasına geçiş magazinsel başlıklarının popülerlik kazanıp kazanmayacağını takip edeceğimiz bir ay olarak kritik bir önem arz etmektedir.

Mevsimsellik ve üretim faktörleri yılın ilk çeyreği için enerji sektörü üzerinde önemli bir fiyatlama değişimi gerçekleşmesini sağladı. Bir yandan yıl başından bu yana yüzde 50’ye yakın düşüş ile 2020 Mart dip noktası 1,58$’a düşme beklentisinin gündemi meşgul ettiği Doğalgaz, diğer yandan da sihirli gösterge 233 aylık üssel hareketli ortalamalar (Ham Petrol 62,50 / Brent 67,50) üzerinde kalmayı sürdürerek dip algısı oluşturmaya çalışan Ham Petrol ve Brent Petrol özellikle yılın ikinci çeyreğinde enflasyon teması üzerinde baskı oluşturup oluşturmayacağı hususunda gündemi takip edeceğimiz referans göstergeler olarak izah edilebilir.

Yılın ilk çeyreğinin son bölümünü oldukça hareketli bir şekilde izlediğimiz popüler haberlerin yılın ikinci çeyreğinde de popülerliğini koruyacağı bir ortamda A’dan Z’ye varlık fiyatları üzerinde etkili olabileceği unutulmamalıdır.

Kaynak GCM Yatırım-Kudret Ayyıldır

Hibya Haber Ajansı