İstanbul

Hafif Yağmurlu

12°C

İstanbul

12°C

Hafif Yağmurlu

Perşembe Hafif Yağmurlu

7°C

Cuma Çok Bulutlu

9°C

Cumartesi Çok Bulutlu

10°C

Pazar Hafif Yağmurlu

10°C

Günlük borsa yorumu

Endeks 2 günlük çıkışın ardından 5137 seviyelerindeki direnç noktalarından gelen satışlarla Cuma günü %0.59 düşüşle kapatırken, haftayı %2.03 düşüşle tamamladı. Geçtiğimiz hafta yaşanan dalgalanmaların seçim sürecinde devam edebileceği düşüncemizi koruyoruz. Bu dönemde Borsa endeksi küresel piyasalardan ayrışarak farklı seyirler gösterebilir. Geçen hafta özellikle Pazartesi günü bunu net bir şekilde gördük. Her ne kadar geçen haftanın en çok satış gören endeksleri olsalar bile teknik olarak Ticaret, Gıda, Bankacılık endeksleri halen güçlü bir görünüme sahip. Bunun yanında BIST100 dışı şirket hisselerine ilginin devam ettiğini söylemek mümkün. Teknik olarak endekste zayıf bir görünüm mevcut. 5000 seviyesini önemsiyoruz. Bu seviyenin altında ısrarlı birkaç günlük kapanışlar oluşması durumunda satış baskısı artabilir. Buna karşın 5000 seviyesinin üzerinde kalması endeks için pozitif olacaktır. Ancak güçlenmesi için 5200 direncinin geçilmesi ve ardından 5500 direncini geçmemiz gerekli.

Şirket haberleri

ASTOR: Yurt içinde yerleşik bir firma ile 3 ayrı sipariş kapsamında toplam 3.570.000.- USD (Üçmilyonbeşyüzyetmişbin AmerikanDoları) tutarında “Güç Transformatörü ve Anahtarlama Ürünleri” sözleşmesi imzalanmıştır.

ALKİM: Şirketimiz gübre üretimi için gerekli hammadde bağlantısını gerçekleştirmiştir. Potasyum klorürün Nisan 2023’ün son haftası tesisimize ulaşması beklenmektedir. Böylece; Dazkırı Potasyum Sülfat Tesislerimiz üstün kaliteli ve %100 suda çözünür potasyum sülfat gübresinin üretimine Mayıs 2023’te tekrar başlayacaktır. Yıl sonuna kadar yaklaşık 30.000 ton üretim ve satış hedeflenmektedir.

GESAN: Şirketimiz %70 bağlı ortaklığı Europower Enerji ve Otomasyon Tek. San. Tic. A.Ş., Litvanya’da yerleşik bir firma aracılığı ile Litvanya Elektrik Dağıtım Şirketi ESO’ ya ‘’Muhtelif Sayıda Dağıtım Trafosu” tedariki için sipariş almıştır. Sipariş bedeli 2.275.000, -Euro’dur. (İkimilyonikiyüzyetmişbeşbin, Euro) (Güncel Euro/TL kuru ile sipariş bedeli 46.660.250, -TL’dir.)

Pay alım ve satım haberleri

KOZAL: 23.03.2023 tarihinde Dolaylı İştiraki olduğumuz, İpek Doğal Enerji Kaynakları Araştırma ve Üretim A.Ş. paylarında, 27,44 – 27,86 TL (ağırlıklı ortalama 27,6297 TL) fiyat aralığından 100.000 TL toplam nominal tutarlı alış işlemi ortaklığımızca gerçekleştirilmiştir.

INDES: Mevcut program kapsamında 23 Mart 2023 tarihinde 22.629 adet pay 19,18 TL- 19,20 TL işlem fiyatı aralığında (ağırlıklı ortalama 19,20 TL) geri alınmış ve Şirketimizin sahip olduğu INDES payları 4.956.794 adet’e ulaşmıştır.

“Küresel piyasalarda son durum”

“Öne çıkanlar”

“Asya borsalarında temkinli seyir”

Tahvil piyasasında faiz artırımının sona erdiği beklentisi

ABD endeks vadelileri pozitif

ABD endeks vadelileri faiz beklentilerinden destek alarak haftaya pozitif başlarken, Asya tarafında faiz beklentileri ve bunun oluşturabileceği resesyon riskiyle birlikte karışık bir seyir oluştu.

Japonya’da endeks 0,4% civarı yükselirken, Hong Kong ve Çin’de sırasıyla 0,5% ve 1% civarında geri çekilme izlendi. ABD endeks vadelileri ise 0,40 – 0,55% arasında yükseliş yaşadı. ABD 10 yıllık tahvil faizi 3,37% bölgesinde seyrediyor. Dolar endeksi ise Cuma günkü yükseliş ardından haftaya sakin başladı.

Çin’de endüstriyel karın yıl başından bu yana 23%’e yakın gerilemesi, sıfır vaka politikasından çıkışla birlikte artan umutları bir miktar törpüleyerek Asya’daki karışık seyirde etkili oldu.

Avrupa ve ABD tarafında ise bankacılık krizinin fiyatlama üzerindeki etkileri sürüyor. Hafta boyunca birçok merkez bankası başkanı ve özellikle Fed yetkililerinin konuşmaları takip edilecek. Cuma günü ise ABD’deki çekirdek PCE rakamı takip ediliyor olacak.

Bankacılık sorunuyla ilgili daha çok bekle – gör modu izlenirken, tahvil piyasalarında Fed’in Mayıs toplantısında faiz artırımı yapmayacağı ihtimali 85%’in üzerinde fiyatlanıyor.

EURO BÖLGESİ

Alman Ifo İş İklimi Endeksi

Alman Ifo İş İklimi Endeksi Şubat ayında 91,1 puan ile son sekiz ayın en yüksek seviyesine ulaşmıştı. Geleceğe yönelik beklentileri içeren endeks ise daha az olumsuz bir tablo ortaya koymuştu. Ankete katılan şirketlerin 45,4%’ünün tedarik zinciri sorunlarından şikayet ettiği görülmüştü. Alman ekonomisine ilişkin resesyon ihtimalinin azaldığı görüşü öne çıkmıştı.

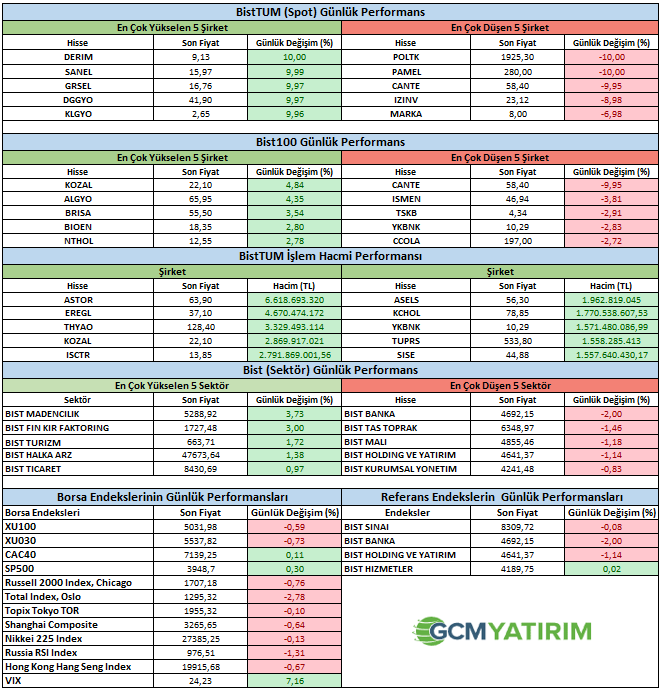

Performans tablosu

Günün önemli takvim verileri

Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

10:00 | TRY | Kapasite Kullanım Oranı (Mar) |

| 75,20% |

10:00 | TRY | İmalat Güveni (Mar) |

| 102,4 |

11:00 | EUR | Almanya Ifo İş İklimi Endeksi (Mar) | 91 | 91,1 |

11:30 | EUR | Almanya Merkez Bankası Başkanı Nagel’in Konuşması |

Kaynak GCM Yatırım

Hibya Haber Ajansı