İstanbul

Hafif Yağmurlu

12°C

İstanbul

12°C

Hafif Yağmurlu

Salı Çok Bulutlu

14°C

Çarşamba Çok Bulutlu

12°C

Perşembe Hafif Yağmurlu

10°C

Cuma Hafif Yağmurlu

9°C

Günün öne çıkan gelişmeleri

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | GBP | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek) | -0,2% | -0,2% |

| 14:00 | TRY | TCMB Para Politikası Beyanatı | ||

| 14:00 | TRY | Bir Hafta Vadeli Repo Faiz Oranı (Ara) | 9,00% | 9,00% |

| 16:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek) | 2,90% | 2,90% |

| 16:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 222K | 211K |

| 18:30 | USD | Doğal Gaz Stokları | -50B |

“Öne çıkanlar”

“Asya borsaları ve ABD vadelilerinde toparlanma”

Hafta boyunca endekslerde görülen baskı ardından Asya borsaları ve ABD endeks vadelileri ABD’de güçlenen tüketici güveni ve bazı şirket bilançoları ile birlikte toparlanma eğilimi gösterdi.

Asya tarafında Hong Kong endeksi 2,75% civarındaki yükselişle öne çıktı. ABD endeks vadelilerinde yükseliş 0,25 – 0,35% aralığında gerçekleşirken, ABD 10 yıllık tahvil faizi 3,66% bölgesinde yoğunlaştı. Dolar endeksi sınırlı da olsa baskılandı.

Geçtiğimiz hafta Fed’in agresif tahminleri ardından risk iştahında yaşanan kırılganlık, Japonya Merkez Bankası’nın tahvil getirisi kontrolünü esnetmesi ile birlikte artış göstermişti. Dün ABD’de tüketici güveninin piyasa beklentisinin üzerinde toparlandığını gösteren veri bir miktar rahatlama oluşturdu.

Öte yandan Çin’de ekonominin yavaşlayacağı endişesi ile birlikte yönetimin başta gayrimenkul sektörü olmak üzere ekonomiyi canlandırma çabaları piyasalarda karışık bir tablo oluşturmayı sürdürüyor.

ABD

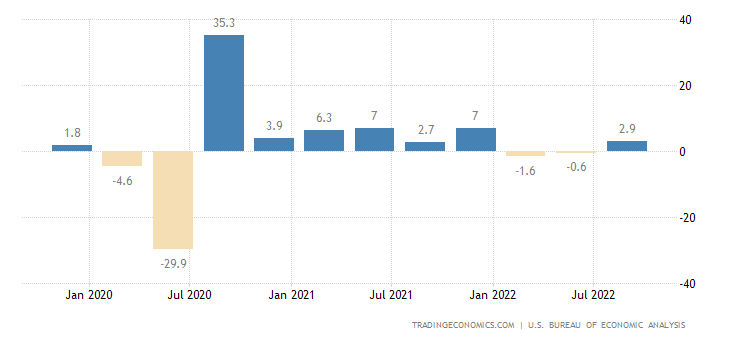

“Üçüncü çeyrek büyümesi açıklanacak”

ABD’de üçüncü çeyreğe ilişkin nihai büyüme verisi açıklanacak. Ekonomi yılın ilk iki çeyreğinde daralmayı işaret ederek teknik olarak resesyona girildiğini göstermişti. Ardından üçüncü çeyrek için açıklanan öncü verilerde 2,9%’luk büyümeyi gördük. Açıklanacak verinin piyasa beklentisine göre oluşturabileceği sapma, sınırlı da olsa Fed beklentilerini etkileyebileceği için takip edilebilir.

TÜRKİYE

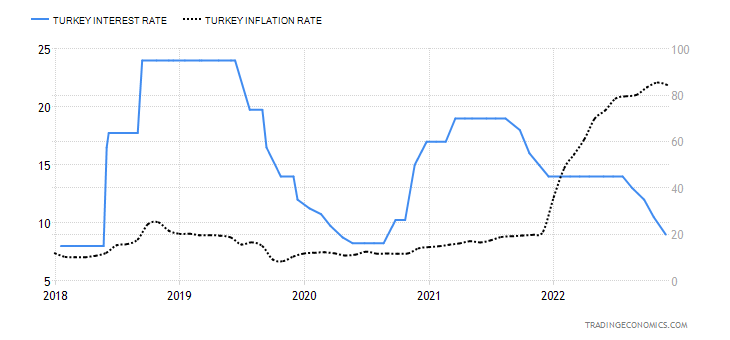

“Faizin sabit bırakılması bekleniyor”

TCMB yılın son para politikası beyanatını gerçekleştirecek. Ağustos ayında başlayan faiz indirim döngüsü, Kasım ayında politika faizinin 9%’a ulaşmasına kadar devam etti. TCMB’nin yılın son toplantısında politika faizini değiştirmemesi bekleniyor. GCM Yatırım Araştırma Departmanı beklentisi de piyasa beklentisine paralel olarak 9% olan faizin sabit tutulacağı yönünde.

“Finansal varlık performansları”

‘’Günlük borsa yorumu’’

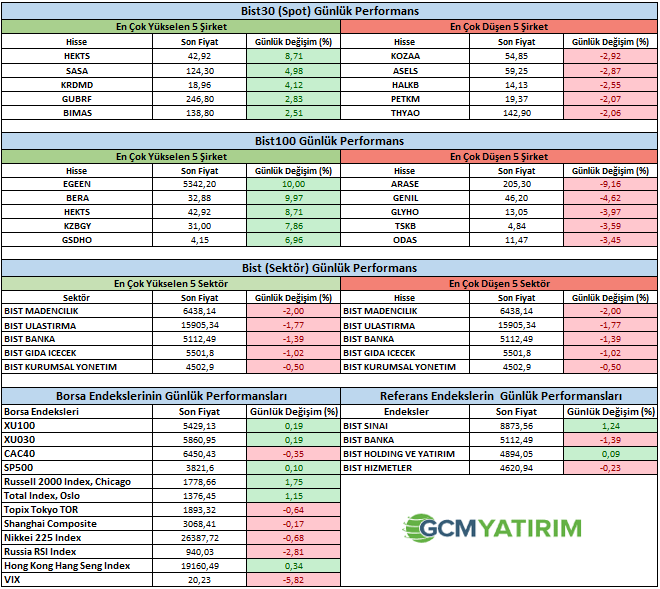

Endekste dalgalı bir gün geride kalırken, yükseliş %0.19 ile sınırlı kaldı. Öğleden sonra saat 16:00’dan itibaren satışların etkili olduğunu gördük. BIST100 endeksinin pozitif kapatmasında ise SASA ve HEKTS puan bazlı önemli katkı sağladı. Bu iki hisseyi çıkarırsak endeksin günü negatif bölgede kapadığını söylemek mümkün. Rekabet Kurulu’nun 5 perakende şirketine idari para cezası uygulanmasında gerek olmadığını açıklaması ile perakende şirketlerinin de endeks üzerinde pozitif katkısı görüldü. Genel olarak endeksteki yükseliş trendi devam ediyor. Dolar bazlı grafikte endeks 290$ olurken, direnç bölgesi olan 300-320$ bölgesine yaklaşıyoruz. TL bazında yaklaşık 5800-6000 puan seviyelerine isabet eden bu bölgelerde kar satışları gelebilir ancak bu seviyelere daha yolumuz var görünüyor. Bugün içeride asgari ücretin açıklanması bekleniyor. Dışarıda ise ABD 3Ç büyüme final verisi alınacak.

Şirket haberleri

GENIL: Şirketimizin Ankara’daki üretim tesisin yapılacak planlı bakım çalışmaları nedeniyle üretime ara verilmiştir. Üretim planları ve faaliyetler bakım onarım çalışmaları göz önünde bulundurularak planlandığı için şirketimiz faaliyetlerinde olumsuz bir durum öngörülmemektedir.

BERA: Bağlı Ortaklığımız Golda Gıda San. ve Tic. A.Ş.’nin sermayesi 151.811.828 TL’den, 48.188.172 TL artırılarak, 200.000.000 TL’ye çıkartılmış olup, artırılan 48.188.172 TL nakit olarak Bera Holding A.Ş. tarafından taahhüt edilmiştir. Sermaye artırımı 19 Aralık 2022 tarih ve 10728 sayılı Türkiye Ticaret Sicili Gazetesinde yayınlanmıştır. Sermeye artırımı sonrası Golda Gıda San. ve Tic. A.Ş.’nin sermaye yapısı; Bera Holding A.Ş. 131.999.998 TL (%65,99), Konya Kağıt San. ve Tic. A.Ş. 68.000.000 TL (%34) ve Erol Kaya 2 TL (%0,0001) olmuştur.

TUPRS: Aynı yönetmelik kapsamında; Şirketimizin bağlı ortaklığı Entek Elektrik Üretimi A.Ş tarafından 40 MW GES ve 417 MW RES olmak üzere, toplamda 7 proje ile 457 MW ilave kapasite için daha ön lisans başvurusu yapılmıştır. Bu başvurular ile birlikte 190 MW GES ve 1.271,5 MW RES olmak üzere, toplamda 22 proje ile 1.461,5 MW ilave kapasite için ön lisans başvurusu yapılmış olup başvurular tamamlanmıştır.

Pay alım ve satım haberleri

RYSAS: 20/12/2022 – 20/12/2022 tarihinde REYSAŞ TAŞIMACILIK VE LOJİSTİK TİCARET A.Ş. payları ile ilgili olarak 24,64 – 25,0 TL fiyat aralığından 57.923 TL toplam nominal tutarlı alış işlemi ve/veya 0 TL toplam nominal tutarlı satış işlemi tarafımca/ortaklığımızca gerçekleştirilmiştir. Bu işlemle birlikte REYSAŞ TAŞIMACILIK VE LOJİSTİK TİCARET A.Ş. sermayesindeki paylarım/oy haklarım 20/12/2022 tarihi itibariyle %10,41 sınırına ulaşmıştır/aşmıştır/altına düşmüştür. İşlemin detaylarına ilişkin bilgiler aşağıdaki tabloda yer almaktadır.

Kaynak GCM Yatırım

Hibya Haber Ajansı