İstanbul

Az Bulutlu

15°C

İstanbul

15°C

Az Bulutlu

Pazar Az Bulutlu

15°C

Pazartesi Çok Bulutlu

15°C

Salı Çok Bulutlu

14°C

Çarşamba Az Bulutlu

16°C

GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 11:00 | TRY | Bütçe Dengesi (Kas) | -83,25B | |

| 15:00 | GBP | Faiz Oranı Kararı (Ara) | 3,50% | 3,00% |

| 16:15 | EUR | Faiz Oranı Kararı (Ara) | 2,50% | 2,00% |

| 16:15 | EUR | Avrupa Merkez Bankası Para Politikası Toplantısı Özeti | ||

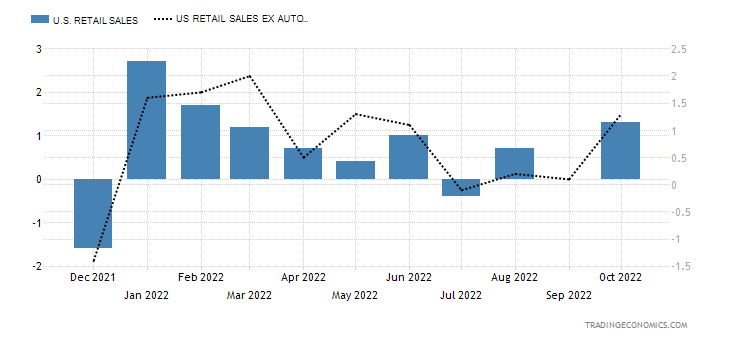

| 16:30 | USD | Çekirdek Perakende Satışlar (Aylık) (Kas) | 0,20% | 1,30% |

| 16:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 230K | 230K |

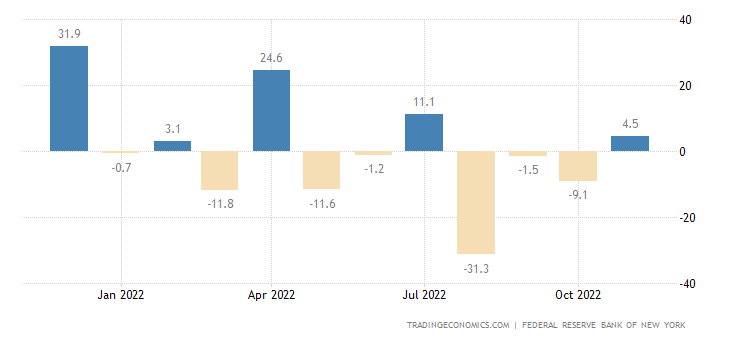

| 16:30 | USD | New York Empire State İmalat Endeksi (Ara) | -1 | 4,5 |

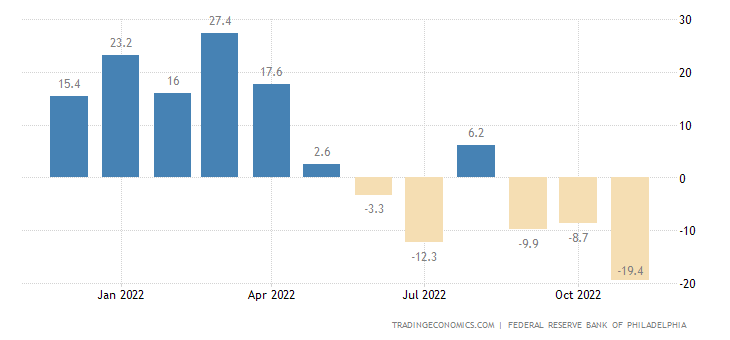

| 16:30 | USD | Philadelphia Fed İmalat Endeksi (Ara) | -10 | -19,4 |

| 16:30 | USD | Perakende Satışlar (Aylık) (Kas) | -0,10% | 1,30% |

| 16:45 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Basın Toplantısı | ||

| 18:30 | USD | Doğal Gaz Stokları | -21B |

“ÖNE ÇIKANLAR”

“Asya borsaları Fed sonrası negatif”

Dün akşam gerçekleşecek Fed para politikası beyanatında faiz oranlarının daha uzun süre boyu yükseltme kararlılığının görülmesi ABD ardından Asya piyasalarında da baskı oluşturdu. Ancak bu baskının panik havası oluşturmadığı izlendi. ABD’de satışlar 1%’e ulaşamadı. Asya seansında ise Hong Kong endeksi 1,15% civarı kayıp yaşarken, Japonya ve Çin’de düşüş çok daha sınırlı kaldı.

Dolar endeksi dün baskılanmasının ardından Asya seansında sınırlı toparlanma yaşadı. Çin’de sanayi üretimindeki artışın beklenenden de hızlı ivme kaybetmesi, risk iştahındaki düşüşü artıran faktörler arasında yer aldı.

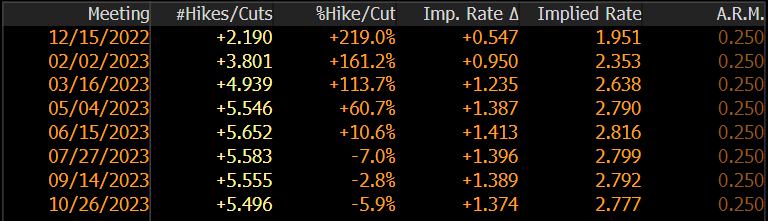

Fed piyasa beklentisine paralel olarak 50 baz puan faiz artırımıyla faizi 4,25 – 4,50% aralığına getirdi. Fed Başkanı Powell enflasyonu baskılamak için daha fazla yol kat etmeleri gerektiğini belirtti ve projeksiyonlar önümüzdeki sene için 5,1% faiz oranını işaret etti. Bu piyasaların tahmininin üzerinde kaldığı için risk iştahını düşüren kalemlerden biri oldu.

Powell Şubat ayı için 25 ve 50 baz puanlık faiz artırımlarına açık kapı bıraksa da, son veriler ışığında piyasaların daha agresif senaryoya henüz tam olarak inanmadığı görülüyor. Bu da daha agresif satışların önüne geçmiş durumda. Şubat ayında 25 baz puanlık faiz artırım ihtimali ana senaryo olmaya devam ederken, 2023 için de tepe faiz beklentisi hala 4,75 – 5,00% aralığında bulunuyor.

“Avrupa Merkez Bankası: Faiz Artırım Döngüsü Sürüyor” raporuna ulaşmak için tıklayınız.

“BoE: Faiz Artırımının Hız Kaybederek Sürmesi Bekleniyor” raporuna ulaşmak için tıklayınız

ABD

“Perakende satışlar”

Kritik Fed beyanatından bir sonraki gün, Kasım ayına ilişkin perakende satış rakamları açıklanacak. Eylül ayındaki zayıf veriler ardından Ekim ayında hem manşet, hem çekirdek perakende satışlar 1,3% oranında artış göstermişti. ABD’de kampanya döneminin dahil olduğu Kasım ayı verilerinin, önceki ayki zayıf maratonun Ekim ayına destek sağlaması sonrasında daha zayıf bir artış ortaya koyması bekleniyor. Manşet satışlarda değişim beklenmezken, çekirdek satışlarda 0,2% düzeyinde artış beklentisi bulunuyor.

“Philadelphia Fed İmalat Endeksi”

Philadelphia Fed İmalat Endeksi son 6 ayın sadece birinde genişleme eşiğinin üzerinde sonuç ortaya koydu. Kasım ayı verisi, pandeminin en sert etkilerinin yaşandığı 2020’nin ilk yarısından bu yana en kötü performansı ortaya koydu. Büyüme beklentileri için takip edilen kalemler arasında olan aktivite endeksleri yakından takip ediliyor. Piyasa beklentisi endeksin negatif bölgede kalmaya devam edeceği. Ancak ivme kaybının bir miktar da olsa zayıflaması bekleniyor.

“Empire State İmalat Endeksi”

Empire State İmalat Endeksi Ocak 2021’in son çeyreğinden bu yana gerilerken, 2022 yılında ivme kaybını daha da artırdı. Grafikte görüleceği üzere 2022 yılının büyük kısmında endeks negatif bölgede kaldı. Piyasa beklentisi endeksin Kasım ayında 4,5 ile pozitif bölgeye çıkmasının ardından -1 düzeyine ulaşarak tekrar daralma alanına gireceği yönünde.

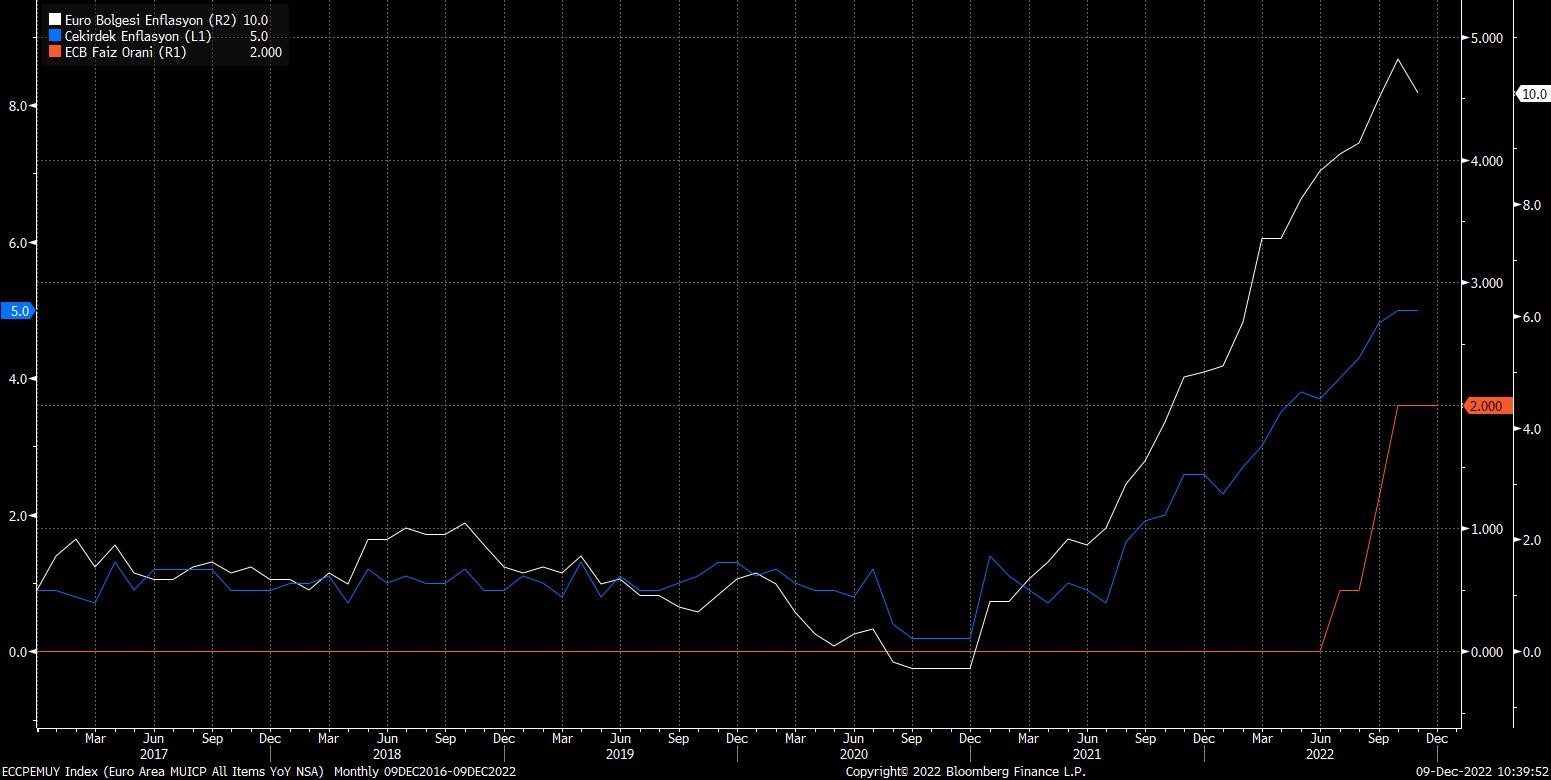

EURO BÖLGESİ

“Avrupa Merkez Bankası: Faiz artırım döngüsü sürüyor”

Avrupa Merkez Bankası, Rusya’nın Ukrayna’ya saldırması sonrası oluşan enerji krizinin de alevlendirdiği enflasyona bağlı olarak faizleri son üç toplantıda toplamda 200 baz puan artırdı.

Swap piyasasında ECB’nin faiz artırım sürecine 50 baz puanla devam etmesine kesin gözüyle bakılıyor. 75 baz puan faiz artırım ihtimali ise şimdilik 19% olarak görülüyor.

Bölge’de enflasyonun son verilerde gevşeme kaydettiği görülse de, çekirdek enflasyonda bu durum yaşanmış değil. Ancak enerji fiyatlarının gerilemeye devam etmesi nedeniyle enflasyon beklentilerinde gevşeme şimdilik sürüyor. Buna bağlı olarak da son iki toplantıda gerçekleştirilen 75’er baz puanlık faiz artırımlarının yavaşlatılarak 50 baz puan olarak sürdürülmesi beklentisi ana senaryo haline gelmiş durumda.

Dolar endeksindeki gevşemeye bağlı olarak Euro’da görülen güç kazanımının da enflasyon üzerinde baskı oluşturma potansiyeli bulunuyor.

Euro Bölgesi için en büyük risk doğal olarak enflasyonun henüz dönüş yaptığına ilişkin net bir ipucu olmaması. Öte yandan Bölge genelinde resesyon riski giderek artıyor.

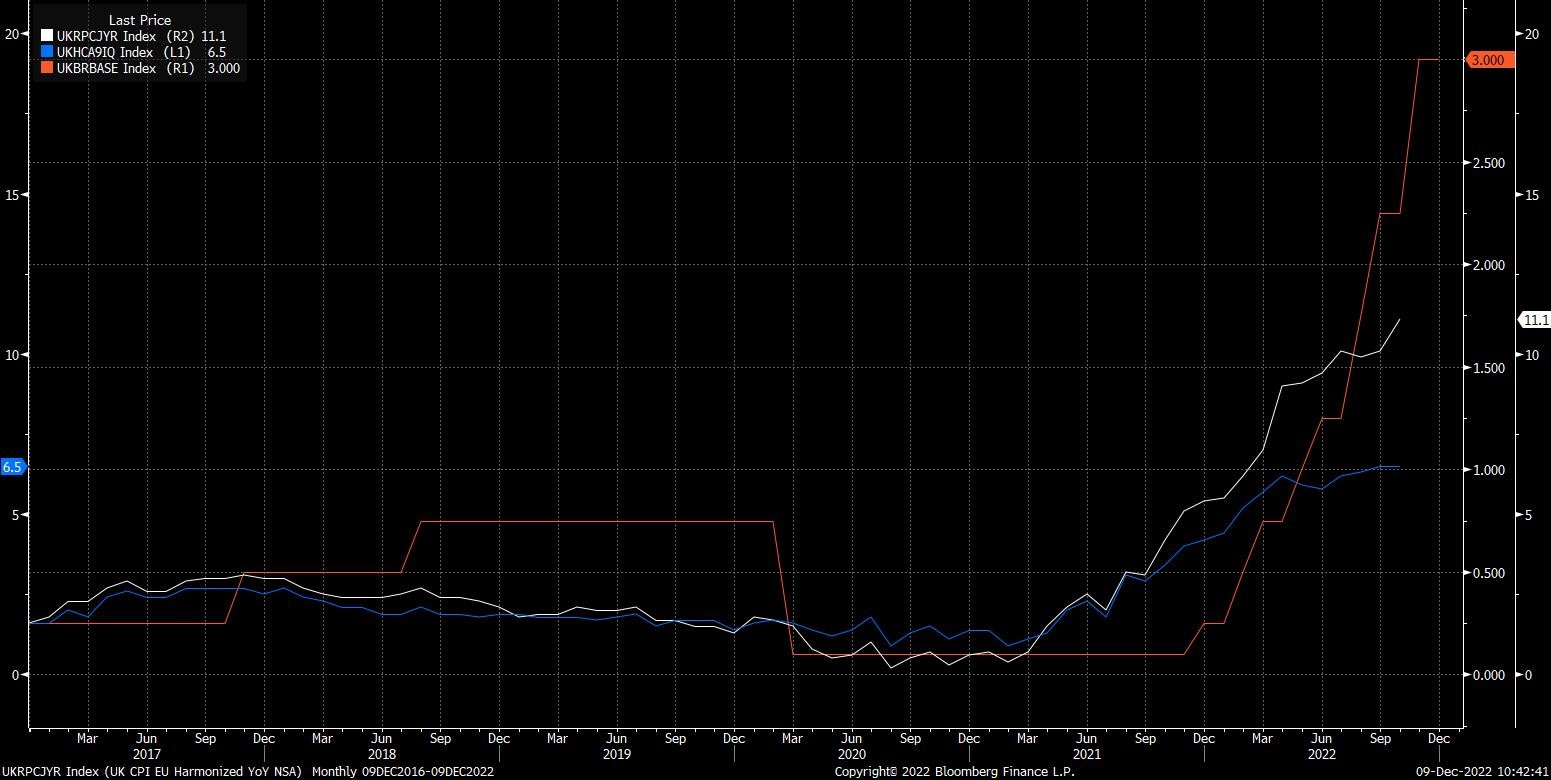

İNGİLTERE

“Faiz artırımının hız kaybederek sürmesi bekleniyor”

İngiltere’de Kasım ayı başındaki faiz beyanatından bu yana agresif faiz artırımlarını destekleyen verilere rağmen, swap piyasalarında 50 baz puanlık faiz artırımı fiyatlanıyor. Bu senaryoya şimdilik 88,4% ihtimal veriliyor. Öte yandan 75 baz puanlık faiz artırım ihtimali törpülense de, Banka’nın Şubat ayında da artırımlarını sürdürmesi bekleniyor.

ABD ve Euro Bölgesi’nin aksine, İngiltere’de son enflasyon rakamı yükselişin devam ettiğini gösterdi. Çekirdek enflasyon ise daha sakin bir seyir ortaya koydu. Ancak bu tabloya rağmen 50 baz puanlık faiz artırım beklentisi ön planda. İstihdam piyasasındaki soğuma belirtileri bu beklentiyi desteklemiş olabilir. Ancak enflasyondaki bu seyir nedeniyle, 75 baz puanlık faiz artırım senaryosunun tamamen dışlanmaması gerektiğini söyleyebiliriz.

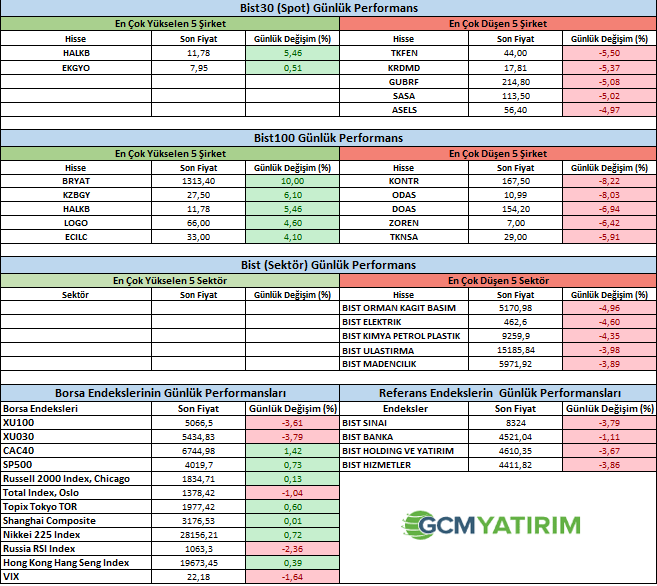

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

Ekrem İmamoğlu ile ilgili hapis kararı verilmesi Borsada satış baskısına neden oldu ve endeks günü %3.6 düşüşle tamamladı. Söz konusu haberin 5300 direncinde gelmiş olması, zaten var olan kar satışı beklentilerini de güçlendirdi. Satışlar ile birlikte robotların devreye girmesi ve bunun panik satışlarını tetiklemesi ile sert düşüş görüldü. Mevcut kararın ardından istinaf ve Yargıtay süreçleri bulunuyor. Buna göre normal şartlarda Endeksteki satışların belki 5800 seviyelerine doğru devam etmesini ve bu seviyelerden tekrar alımların etkili olmasını bekleyebiliriz. Ancak başka gelişmeler olması durumunda belirsizlik artacaktır ve bu durumda piyasadaki baskı bir miktar daha artabilir. Borsa BIST100 için yatırımcıların sakin kalmasını öneririz. Geri çekilmenin devamı durumunda 4800 seviyesini destek olarak izlemek ve bu seviye altına düşmedikçe pozisyonları korumakta fayda olacaktır. ABD tarafında ise Fed faizi beklentilere paralel 50bps puan artırdı ve faiz artış hızını düşürmüş oldu. Ancak nokta tahminlerde 2023 yılında beklenen faiz %5.1 seviyesine yükselmiş durumda. Piyasalar mevcut açıklamaları dolar pozitif olarak algılamış görünüyor. Ancak çok sert değil. Bugün içeride siyasi yelpaze oldukça hareketli olabilir. Açıklamalar takip edilecek. Dışarıda ise ECB ve BoE faiz kararları izlenirken, ABD tarafında ise perakende satışlar ve sanayi üretimi verileri takip edilecek.

ŞİRKET HABERLERİ

ISCTR: Bankamız Yönetim Kurulu’nca, Gaziantep Kurumsal Şubesi Müdürü Sayın Mehmet Celayir’in, Bankacılık Düzenleme ve Denetleme Kurumu’na gerekli bildirimlerin yapılması ve izinlerin alınmasını takiben, Bankamız Genel Müdür Yardımcılığı görevine atanmasına karar verilmiştir.

GESAN: Şirketimiz %70 bağlı ortaklığı Europower Enerji ve Otomasyon Tek. San. Tic. A.Ş., TEİAŞ Genel Müdürlüğü tarafından 14/12/2022 tarihinde gerçekleştirilen, 2022/1321203 ihale kayıt numaralı ‘’4.KISIM 700 ADET 170KV AYIRICI ALIMI” konulu ihaleye girmiş ve en avantajlı fiyat verilerek ihalede 1. olmuştur. İhale baz bedeli 98.700.000, -TL’dir. (Doksansekizmilyonyediyüzbin, Türk Lirası)

FONET: Ankara Gülhane Eğitim ve Araştırma Hastanesi tarafından 02.11.2022 tarihinde yapılan ve 13.239.792,00 TL ile 2.en uygun teklifi verdiğimiz 36 ay süreli Sağlık Bilgi Yönetim Sistemi Alımı ihalesi sonuçlanmış olup,ihaleyi Şirketimiz kazanmıştır. Yasal itiraz süreci beklenmekte olup akabinde Sözleşme imzalama aşamasına geçilecektir.

PAY ALIM ve SATIM HABERLERİ

MPARK: Şirketimizce 13.12.2022 tarihinde Borsa İstanbul’da pay başına 78,70 TL – 79,95 TL (ağırlıklı ortalama 79,58 TL) fiyat aralığından toplam 5.000 TL nominal değerli MPARK payları geri alınmıştır.

Kaynak GCM Yatırım

Hibya Haber Ajansı