İstanbul

Hafif Yağmurlu

12°C

İstanbul

12°C

Hafif Yağmurlu

Salı Çok Bulutlu

15°C

Çarşamba Çok Bulutlu

11°C

Perşembe Hafif Yağmurlu

9°C

Cuma Hafif Yağmurlu

10°C

GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 14:00 | TRY | Bir Hafta Vadeli Repo Faiz Oranı (Tem) | 0.14 | 0.14 |

| 14:00 | TRY | Gecelik Borçlanma Faizi (Tem) | 0.125 | |

| 14:00 | TRY | Gecelik Faiz Oranları (Tem) | 15,50% | |

| 15:15 | EUR | Mevduat Hesap Oranı (Tem) | -0,25% | -0,50% |

| 15:15 | EUR | ECB Para Politikası Duyurusu | ||

| 15:15 | EUR | Faiz Oranı Kararı (Tem) | 0,25% | 0,0% |

| 15:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 240K | 244K |

| 15:30 | USD | Philadelphia Fed İmalat Endeksi (Tem) | -2,5 | -3,3 |

| 15:45 | EUR | Avrupa Merkez Bankası (ECB) Basın Açıklaması |

“Asya borsaları Avrupa Merkez Bankası öncesi karışık seyretti”

Asya borsaları bir taraftan ABD’deki bilanço sezonu, bir taraftan Avrupa’da doğalgaz sorununa odaklanırken karışık bir seyir izledi. Bugün gerçekleşecek Avrupa Merkez Bankası para politikası beyanatı risk algısı açısından önemli rol oynayabilecekken, Avrupa’ya doğalgaz akışının tekrar sağlanıp sağlanmayacağı da kritik olacak.

ABD endeks vadelileri sınırlı negatif seyir izlerken, ABD 10 yıllık tahvil faizi 3% seviyesinin hemen üzerinde seyretti. Dolar endeksi Asya seansında sınırlı da olsa düşüş yaşadı.

Bugün doğalgaz tarafında oluşabilecek hareketliliğin yanı sıra, Euro üzerindeki etkisi nedeniyle Avrupa Merkez Bankası kararının da önemli olacağını belirtmiştik. Beklentilere ilişkin hazırladığımız rapora ulaşmak için tıklayınız.

Öte yandan Japonya Merkez Bankası piyasa beklentisine paralel olarak para politikasında değişiklik yapmazken, bu yıl için büyüme tahminlerini düşürdü.

EURO BÖLGESİ

“ECB faiz adımı: 25 mi 50 mi?”

Euro Bölgesi’nde enflasyonun Haziran ayında 8,6% ile rekora ulaşması ardından gözler Avrupa Merkez Bankası’na (ECB) çevrildi.

Banka’nın çok geç kaldığı yönünde eleştiriler artarken, Perşembe günü faiz artırımına kesin gözüyle bakılıyor. Miktar konusunda kararsızlık söz konusu. Piyasa beklentisi 25 baz puanlık artışını işaret ediyor. Ancak 50 baz puanlık faiz artırımı ihtimali de bulunuyor. Dolayısıyla 25 baz puanlık faiz artırımı gerçekleşmesi durumunda hayal kırıklığı oluşması ve Euro da baskı oluşma ihtimali de göz ardı edilmemeli.

ECB’nin adım atması durumunda, Banka’nın 11 yıldır ilk faiz artırımı olacak.

Öte yandan ECB’nin kriz için hazırladığı yeni programının 21 Temmuz’a kadar hazır olup olmayacağı, hazır olduğu takdirde ise nasıl ayrıntılara sahip olacağı merak ediliyor. Programın ilanından sonra İtalya’da oluşan yönetim sorunları Banka’nın mücadelelerinde yeni bir cephe açılmasına neden oldu.

TÜRKİYE

“TCMB’den değişiklik beklenmiyor”

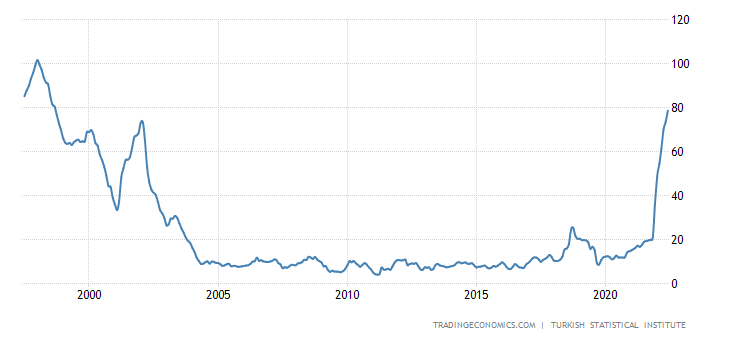

Enflasyon 78,6% ile 24 yılın en yüksek enflasyonunun yaşandığı süreçte, TCMB’nin faiz konusunda değişikliğe gitmesi beklenmiyor. Politika faizinde son değişiklik Aralık ayında gerçekleşmiş, 15%’ten 14%’e çekilmişti.

ABD

“Philadelphia Fed İmalat Endeksi”

Resesyon endişesi nedeniyle öne çıkan verilerden biri de Philadelphia Fed imalat endeksi. İkinci çeyrekte oluşan bariz gerileme, büyüme beklentilerini de negatif etkileyen başlıklar arasına girdiği için verinin seyri önemli olabilir.

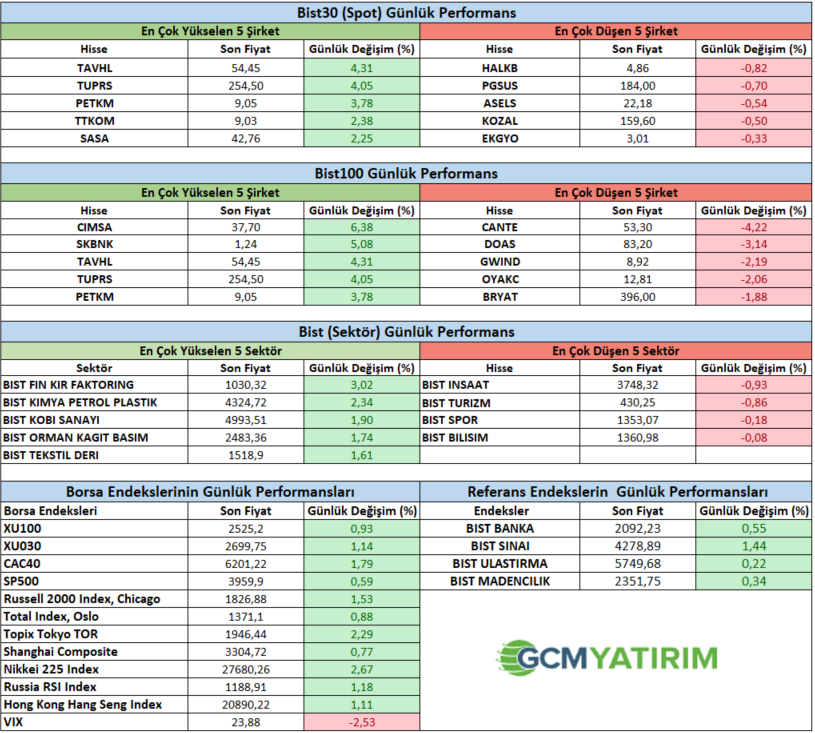

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

Borsa endeksi dün %1’e yakın yükselişle günü kapatırken, ortalamalarının üzerine iyice yerleşiyor. Endeksteki pozitif hava devam ederken, bilanço beklentili alımların etkili olduğunu izliyoruz. BIST100 endeksinde 2480 seviyesindeki 50 günlük ortalamayı önemli bir destek olarak izliyoruz. Son birkaç günlük yükselişin ardından kar satışları görebiliriz. Bu ortamda endeksin 2480 seviyesi üzerinde tutunup tutunamayacağı önemli olacak. Önümüzdeki birkaç gün buna bakacağız. Aynı şekilde ABD borsalarında da kar satıları gelebilir ve S&P endeksi için 3900 seviyesi üzerinde seyrin korunması önemli olacak. Bugün içeride TCMB faiz kararı bekleniyor. Piyasa, TCMB’nin herhangi bir değişiklik yapmasını beklemiyor. Diğer yandan dışarıda ECB faiz kararı alınacak. Beklentiler ECB’nin 25bps faiz artıracağı yönünde bulunuyor. EURUSD paritesindeki sınırlı yukarı hareket bunu yansıtıyor. Genel olarak 50bps faiz artırımı piyasalar tarafından zor bir ihtimal olarak görünüyor. Bu sabah ABD future endeksleri yatay bir seyre işaret ederken, Asya borsalarında karışık bir görünüm var. Dolar kuru içeride 17.59 seviyesinde seyrediyor. BIST100 endeksinde yatay bir açılış bekliyoruz.

ŞİRKET HABERLERİ

SISE: Yönetim Kurulu’muzun 19 Temmuz 2022 tarihli kararı uyarınca, Şişecam, 2021 yılında kamuya duyurulan 400 Bin ton/yıl üretim kapasiteli düzcam yatırımı sahası Mersin/Tarsus’ta hayata geçirilmek üzere, yeni bir buzlu cam fırını ile enerji camı işleme kapasiteli yeni bir hat yatırımını hedeflemektedir. 180 Bin ton/yıl üretim kapasiteli buzlu cam fırını ile 20 Milyon m2/yıl işleme kapasiteli enerji camı hattının, işletme sermayesi dahil yaklaşık 3,4 Milyar TL (185 Milyon Euro) yatırım bedeli ile 2024 yılı sonunda devreye alınması planlanmaktadır. Bu yatırım sonucunda, Türkiye’de kurulu buzlu cam üretim kapasitemizin 260 Bin ton/yıla yükselmesiyle, hızla büyüyen Türkiye enerji camları pazarındaki lider pozisyonumuzu beslemenin yanı sıra gelişmiş üretim altyapımız ve yetkinliğimiz ile rekabetçi konumumuzu daha da güçlendirerek ihracat fırsatlarını değerlendirmeyi hedeflemekteyiz.

SMRTG: 01.06.2022 tarihli Özel Durum Açıklaması’nda detayları yer alan Temmuz ayı içerisinde deneme üretimlerine başlayacağımızı belirttiğimiz Dilovası-Kocaeli‘ndeki üretim tesisimizde, seri üretim şartlarında ilk panelimizi ürettik. Planlandığı gibi günde yaklaşık 2.000 adet ve üzeri güneş paneli üretim kapasitesinde devreye giriş çalışmaları ve personel alımlarımız devam etmektedir.

TRILC: Diklofenak sodyum etkin maddesini içeren “DİKTURK 75 mg/3 ml IM enjeksiyonluk çözelti içeren Ampul” adlı ürünümüzün ruhsatlandırma işlemleri tamamlanmış ve onaylanmıştır. Söz konusu ürünümüz ihale ve serbest pazar ihtiyacı olup 120.000.000 TL pazar hacmi bulunmaktadır Osteoartrit,romatoid artrit ve ankilozan spondilit belirti ve bulgularının tedavisi ile akut gut artriti, akut kas-iskelet sistemi ağrıları, postoperatif ağrı ve dismonore tedavisinde endikedir.

SMRTG: Şirketimiz ile yurtiçinde yerleşik bir müşteri arasında KDV hariç 8.699.027,61 ABD Doları bedel üzerinden, sözleşmede belirtildiği üzere en geç 15.03.2023 tarihine kadar güneş paneli sevkiyatı gerçekleştirilmesine istinaden yurtiçi satış sözleşmesi imzalanmıştır.

TRILC: 20.07.2022 tarihinde, “25-Rehman Housing Society, Johar Town,Lahore.54000. Pakistan” adresinde bulunan Immuno Well (Pvt)Ltd. firması ile Türk İlaç arasında ; yerli üretimini gerçekleştirmekte olduğumuz difteri tetanoz aşılarımızın Pakistan’da dağıtım ve pazarlaması için satış anlaşması imzalanmıştır .

PAY ALIM SATIM HABERLERİ

MPARK: Şirketimiz Yönetim Kurulu’nun 25.05.2022 tarihli kararı ile başlatılan pay geri alım işlemleri kapsamında; Şirketimizce 20.07.2022 tarihinde Borsa İstanbul’da pay başına 38,76 TL – 39,50 TL (ağırlıklı ortalama 39,13 TL) fiyat aralığından toplam 35.000 TL nominal değerli MPARK payları geri alınmıştır. Bu işlemlerle birlikte, 20.07.2022 tarihi itibarıyla geri alınan payların toplam nominal değeri 1.690.000 TL olup, bu payların sermayeye oranı %0,8124’e ulaşmıştır.

Kaynak GCM Yatırım

Hibya Haber Ajansı